戦略型別の期待値と破綻確率

自動売買で使われる代表的な戦略型(グリッド、マーチンゲール、DCA、スキャル、HFT、スワップアービ、統計裁定、ニュース bot)を、期待値と破綻確率の2軸で分解します。 戦略の大半は「普通は勝つが偶に大負けする」プロファイルを持ちます。 マーチンとグリッドは幾何級数的な口座枯渇リスク、DCA は緩やかな線形リスク、スキャルと HFT は執行コスト依存、統計裁定は spread 安定性依存です。 単純な「勝率 X%」は破綻確率と分離してはじめて意味を持ちます。 EA やシグナルの戦略型を分類し、Profit Factor や勝率の統計的な意味を判定し、破綻までの期待寿命を計算し、ケリー基準や分数ケリーでの適正 Lot を推定するための土台です。

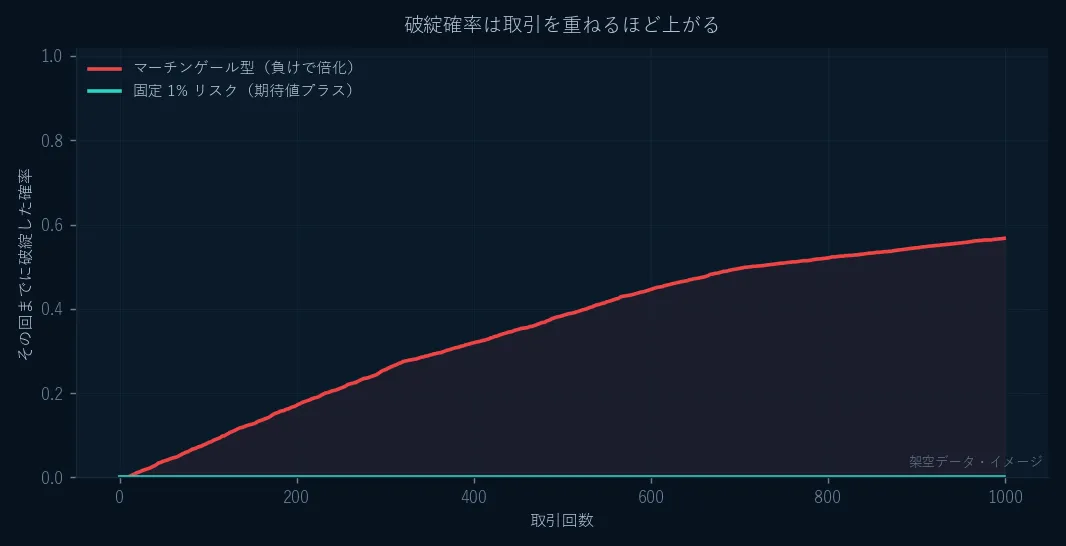

架空データによるイメージ図(実際の相場データではありません)。負けで賭け金を倍化するマーチンゲール型は、取引を重ねるほど破綻確率が 1 に近づく。期待値がプラスで資金比を固定した戦略(1 パーセントリスク)は破綻確率がほとんど増えない。破綻確率は「勝率」とは別の軸である。

戦略型一覧

| 戦略型 | 特徴 | 勝率 | R:R | 破綻要因 |

|---|---|---|---|---|

| トレンドフォロー | ブレイクアウト/MA cross 追随 | 30-45% | 高 (2-5) | トレンド消失・レンジ長期化 |

| 逆張り (Mean Reversion) | オシレーター極値 | 55-70% | 低 (0.5-1.5) | ブレイクアウトで無限含み損 |

| グリッド (Grid) | 等間隔ナンピン | 90%+ | 低 (0.1-0.5) | 一方向トレンドで幾何級数含み損 |

| マーチンゲール | 損失倍プッシュ | 95%+ | 極低 (0.05-0.2) | 連敗で幾何級数破綻 |

| DCA (Dollar Cost Averaging) | 一定額積立 | 高 | 変動 | 長期下落トレンド |

| スキャルピング | 秒〜分の小利益 | 55-65% | 低 (0.3-1) | 執行コスト・スリッページ |

| HFT (High-Frequency Trading) | ミリ秒単位 | 50-55% | 極低 (0.01-0.1) | レイテンシ・約定拒否 |

| スワップアービ | 高スワップ通貨保有 | 高 | スワップ差 | スワップ改定・急変時 |

| 統計裁定 (Pair Trading) | 相関乖離 mean revert | 55-65% | 中 (1-2) | 相関崩壊 (regime change) |

| Triangular Arbitrage | 3 通貨 quote 差 | 高 | 極低 | 執行速度で消える |

| ニュース bot | 指標発表反応 | 40-60% | 中 (1-3) | broker の指標時 spread widening |

1. トレンドフォロー (Trend Following)

期待値プロファイル

- 勝率 30-45%

- R:R 2-5(損切 1 に対し利確 2-5)

- 期待値は次で求めます。

例として、勝率 40%、利確 100 pips、損切 30 pips なら、

破綻シナリオ

- 連敗: 8-10 連敗で口座 30-50% の drawdown が典型

- レンジ相場: トレンド発生を待つ間の連続小損

- 偽ブレイク: ブレイク後に反転してストップ

数学的枠組み

破産確率(Ralph Vince)は次で見ます。

- は 1 トレードの期待値をリスクで割った値

- は破産までのトレード数に相当する口座資本

- (上例)なら 100 トレードで破産確率は約 0.01%

落とし穴

- backtest 期間のトレンド偏り: 2013 年の円安トレンドで最適化した EA は 2015 年のレンジで死ぬ

- 通貨ペア間の相関: USD/JPY、EUR/JPY、GBP/JPY で 3 倍のトレードでも、すべて円クロスなら実質単一トレード

2. 逆張り / Mean Reversion

期待値プロファイル

- 勝率 55-70%

- R:R 0.5-1.5(損切 1 に対し利確 0.5-1.5)

- Profit Factor が高く見えやすい

例として、勝率 60%、利確 20 pips、損切 30 pips なら、

高勝率でも期待値ゼロは普通に起きます。R:R とのバランスで決まります。

破綻シナリオ

- ブレイクアウト継続: レンジ想定で逆張りし、トレンド発生で無限含み損

- Fat tail: 分布の裾で、数か月分の利益を一発の損失で失う

落とし穴

- 「逆張りは勝率が高い」だけ見て採用する: R:R とのバランスを見ないと期待値ゼロになる

- ストップ幅を広げて勝率を上げる: 見かけの勝率は上がるが、1 敗の損失が数十勝分になる

3. グリッド (Grid Trading)

仕組み

- 一定間隔(例: 20 pips)ごとに buy limit を並べる

- 価格が下落するたびにナンピンで平均取得価格を下げる

- 少しの反発で薄利利確

期待値プロファイル

- 勝率 90%+(小反発で普通に利確できる)

- R:R 0.1-0.5(小さい利確幅、大きな含み損リスク)

- 期待値は正だが、破綻時の損失が期待値の 100-1000 倍になる

破綻シナリオ

一方向トレンドで含み損がグリッド設計の想定を超えます。

必要口座金は、簡易モデルで次のように見積もります。 グリッド間隔 pips、最大保有ポジション数 、Lot のとき、価格が最大 pips 逆行したときの含み損は、

USD/JPY、 通貨、pip 価値 10 円、 pips、 の場合、

破綻確率は、幾何ブラウン運動を仮定し、ボラティリティ 、期間 で次のように評価できます。

- 価格が から まで下落する確率は正規分布から算出する

- ATR ベースで年率 (USD/JPY 日足)なら、200 pips 逆行は年間で数十%の確率で発生する

実務評価

- 見かけの Profit Factor が高い(勝率 95%+)ため、販売業者に「神 EA」として売られる典型になる

- live で数年運用すれば 1 回の破綻で累積利益を一掃する

- ケリー基準ではポジションゼロが最適になる。大損時の downside が期待値の何倍にもなり、ケリー値が負になり得る

落とし穴

- バックテスト「月利 5%」を 12 か月継続しても、1 回の SNB ショック相当で全損する

- リスク開示している EA(「推奨レバ 2 倍以下」と書いてあるもの)は、内部設計を理解している。ほとんどの商用 EA には開示がない

- 「損切なし」グリッドは、ストップロスを入れない限り必ず破綻する。時間の問題でしかない

4. マーチンゲール (Martingale)

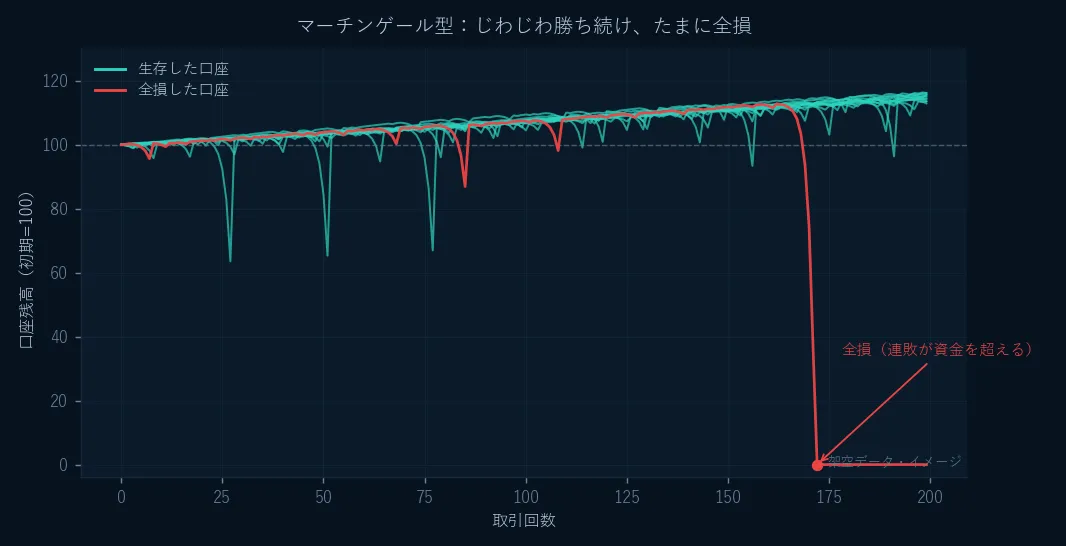

架空データによるイメージ図(実際の相場データではありません)。勝率 5 割・マーチンゲール型の口座残高を複数口座ぶん重ねたもの。多くはじわじわ増えるが、連敗が資金を超えた 1 口座は一気に全損する。「勝ち続けているように見える」期間の長さは、破綻していないことの証明にはならない。

仕組み

- 損切後、次のトレードの Lot を 2 倍にする

- N 連敗で復活するまで倍プッシュを続ける

期待値プロファイル

- 勝率 95%+

- R:R 極低(勝てば 1 倍分、負ければ 倍分)

- 期待値は理論上 0(公平コイン基準)

- コスト算入で必ず負になる(スプレッド × 累積 Lot)

数学的分析

N 連敗後の累積損失は、

例として、初期 Lot 0.01、10 連敗なら Lot 相当の累積損失です。損切幅 30 pips、USD/JPY の pip 価値 10 円/1,000 通貨とすると、

10 連敗確率は、公平コイン仮定で です。

年間 100 回トレードするなら、10 連敗が起きない確率は です。 残る 9.3% の確率で 10 連敗が起きて口座が破綻します。

実務評価

- 1-2 年は勝ち続けることがある(連敗確率が低いため)

- 十分な時間が経てば連敗閾値を超え、必ず破綻する

- 「永久に勝てる」は錯覚で、単にまだ破綻していないだけである

- 勝ち逃げ理論では破綻前に撤退すれば理論上勝てるが、いつ撤退するかは決められない

落とし穴

- 「賢いマーチン」(倍率を 2 未満、たとえば 1.5 にする亜種)は、破綻確率が下がるだけで期待値の性質は同じ

- 「損失回収機能」は商用 EA でよくある宣伝文句で、すべてマーチンの言い換え

- 「逆マーチン」(勝利倍プッシュ)は期待値プロファイルが反転し、勝率低・大勝プロファイルになるが、ドローダウン耐性が問題になる

5. DCA (Dollar Cost Averaging)

仕組み

- 一定期間ごと(毎日/毎週)に一定額を積立

- 平均取得価格が徐々に均される

- 現物(株式・投資信託)では有名で、FX 版もある

期待値プロファイル

- 期待値は期間中の平均リターンに等しい

- 勝率は不定(期間終端の価格次第)

- 原則として破綻はない(レバレッジをかけなければ)

FX での DCA

- キャリートレード(高スワップ通貨)前提が多い

- USD/JPY を毎月 0.01 Lot 買い増し、スワップ収入で複利にする

- 円高進行で含み損が拡大するが、期間が長期なら回帰を期待する

落とし穴

- レバレッジ DCA はマーチンと同じで、損失時に Lot を増やすと破綻確率が上がる

- 相関の高い複数通貨での DCA(USD/JPY、AUD/JPY、NZD/JPY)は、実質「日本円ショート」の集中投資になる

- 「時間分散」の錯覚: 10 年 DCA しても、10 年目に急変で全損なら意味がない

6. スキャルピング (Scalping)

仕組み

- 秒〜数分の短期エントリー

- 目標利確 1-5 pips

- 高頻度取引

期待値プロファイル

- 勝率 55-65%

- R:R 0.3-1

- 執行コストがほぼすべてになる。スプレッド 0.3 pips に目標 3 pips なら 10% がコスト

数学的枠組み

必要な勝率は、スプレッド pips、目標 pips、損切 pips のとき、

- 、、 なら

- 、、 なら

- 目標が小さいほど必要勝率が急上昇する

落とし穴

- バックテストで固定 spread を使う: 実 spread は時間帯で 3-10 倍になる。バックテスト「月利 10%」が live でゼロからマイナスになる

- スリッページの累積: 1 pip の逆スリッページがトレードごとに蓄積し、月末には数百 pips の逆風になる

- broker のスキャル禁止条項: 一部海外 broker(Alpari 系、XM の一部口座)は「N 秒以内の close 禁止」を約款に明記している

- B-book broker の requote 頻発: スキャル対策の意図的な遅延や約定拒否がある

7. HFT (High-Frequency Trading)

仕組み

- ミリ秒(1/1000 秒)単位のエントリー・エグジット

- 板の bid/ask 差益(market making)

- 統計裁定(別会場との価格差)

期待値プロファイル

- 1 トレード当たり 0.01-0.1 pip

- 勝率 50-52%

- 1 日で数千〜数万トレード

インフラ要件

- Co-location(取引所内サーバー): NY4 / LD5 / TY3

- FIX Protocol 接続: 月固定費に交換料

- プログラム言語: C++、Rust(Python は基本的に無理)

- 初期投資: 数千万〜数億円

FX リテールへの適用可否

- 不可能に近い: Prime broker 経由の HFT は個人アクセス不可

- 「HFT EA」と称する商品: ほぼすべて偽装で、実態はスキャル

- 例外: 一部の academic-grade backtest 環境で、研究目的のみ

落とし穴

- 「HFT」マーケティング: リテール価格で HFT ができるはずがない

- 裁定の消失: 実行時にはもう機会はない

8. スワップアービ / キャリートレード

仕組み

- 高金利通貨の買いと低金利通貨の売り

- スワップポイントを日々受け取る

- 為替差益は二の次

期待値プロファイル

- 年利は「金利差 − スプレッド差 − スワップ非対称性」

- 勝率は、為替が横ばい以上なら勝ち

- 破綻は、逆行トレンドで累積スワップを超える為替損が出たとき

数学的枠組み

必要保有期間 (年)は、

例として、USD/JPY で日次スワップ 0.6 pips 取り、100 pips 下落まで許容する場合、

5.5 か月以上ポジションを維持できれば、100 pips の下落までは損益トントンです。それ以上下落するとマイナスになります。

落とし穴

- スワップ改定: broker がスワップを下方改定する事例がある(2022 年の円安局面で複数業者が改定)

- スワップ非対称: buy 側 +0.6 pips、sell 側 -0.9 pips のように非対称で、裁定を試みるとコスト側だけ大きくなる

- 金利差縮小: 米日金利差が縮まればスワップ収益が減る。2024 年の日銀利上げ以降はスワップ減少局面

- 「3 通貨ヘッジ」手法: 買い高金利 × 売り高金利の裁定は原則失敗する(broker 側で組成できないよう設計されている)

9. 統計裁定 (Pair Trading / Cointegration)

仕組み

- 高い相関の 2 通貨ペア(例: EUR/USD と GBP/USD)

- 価格比が均衡から乖離したとき、元に戻る方向でエントリー

- co-integration の統計検定(Engle-Granger、Johansen)

期待値プロファイル

- 勝率 55-65%

- R:R 1-2

- 破綻は相関崩壊(regime change)で起きる

実装例(EUR/USD − GBP/USD spread trading)

- 過去 250 日で spread を計算する

- は OLS 回帰で求める

- Z-score

- で EUR/USD ショート + GBP/USD ロング

- で逆

- で決済

落とし穴

- 相関崩壊: 中央銀行の政策 divergence 発表で、数日で相関が になるのは普通

- spread trading の税処理: 別ポジションとして扱われる(国内業者)ため、Sharpe が高くても税引き後は下がる

- Cointegration テストの多重比較: 100 ペアを検定すれば、偶然 5 ペアで が出る

10. Triangular Arbitrage

仕組み

- 3 通貨(例: EUR/USD、USD/JPY、EUR/JPY)の quote 差

- と EUR/JPY の理論値差益

- 数十ミリ秒で決着する

期待値プロファイル

- 1 回あたり 0.001-0.01 pip の差益

- 執行が遅ければ消える

- リテールでは事実上不可能

落とし穴

- リテール spread が既に broker 側で調整済みで、3 通貨 spread の合計が理論裁定機会を打ち消す

- 手作業では 100% 不可能

- 「triangular arb EA」: ほぼすべて偽装で、実態は単なるレンジ EA

11. ニュース bot / Event-Driven

仕組み

- 指標発表(NFP、CPI、FOMC)の予想値と実績値の差でエントリー

- 発表 0.5-2 秒後にトリガー

期待値プロファイル

- 勝率 40-60%

- R:R 1-3

- 執行速度が命

実装

- Bloomberg / Reuters / Investing.com の API で予想値を取得

- 実績値発表を scrape または news feed API で取得

- 差分(Actual − Expected)の絶対値と符号でトリガー

落とし穴

- broker の指標時 spread widening: 発表直前に spread が pips になる

- 約定拒否(requote / reject): 発表直後の 5 秒間は slippage が大きい

- fake news / late news: 一次ソース以外を trust すると 5-30 秒遅延する

- 国内業者: 指標発表時の約定を制限する場合がある

関連: ニューストレード

期待値とケリー

自動売買戦略の Lot はケリー基準で上限を評価します。

- は勝率

- は敗率()

- は勝ちトレード平均を負けトレード平均で割った値(絶対値比)

例として、勝率 60%、R:R 1.0 なら、

口座の 20% を 1 トレードにリスクする水準です。 実務では分数ケリー(1/2〜1/4)を使い、drawdown を抑えます。10-20% の drawdown で心理的に破綻するトレーダーが多いためです。

グリッドとマーチンは が非対称(勝ち幅が負け幅よりはるかに小さい)なので、ケリー値は極端に小さく(1% 未満に)なります。 多くの商用 EA の推奨 Lot はケリー値を大きく超えています。

数学的な必要優位性チートシート

| 戦略型 | 必要 win rate (税前) | Sharpe 目安 (現実的) | ケリー適用可否 |

|---|---|---|---|

| トレンドフォロー | 30-40% | 0.5-1.5 | ○ |

| 逆張り | 55-65% | 0.5-1.0 | ○ |

| グリッド | 見かけ 95%+ | 見かけ 3+、実質 0.5 未満 | ✗ (ケリー < 0) |

| マーチン | 見かけ 95%+ | 見かけ 3+、実質マイナス | ✗ (ケリー < 0) |

| スキャル | 55-65% | 0.5-1.5 | ○ |

| スワップアービ | 45-55% (為替) + 金利差 | 0.3-0.8 | ○ |

| 統計裁定 | 55-65% | 0.5-1.5 | ○ |

マイナスサムの数理と組み合わせると、スプレッド算入後の必要 win rate はさらに上がります。

落とし穴(全戦略共通)

- 「高勝率」単体で判断する: 勝率 90% でも R:R 0.05 なら期待値マイナス。必ず期待値で判定する

- Profit Factor 単体で判断する: PF は総利益を総損失で割った値。グリッドは PF 3-5 が普通だが、破綻時に逆転する

- backtest の drawdown だけ見る: 過去に発生した drawdown より、起こり得た drawdown が重要(Monte Carlo)

- ケリー基準を無視した Lot: 商用 EA の「推奨レバレッジ 25 倍」はケリー値を大きく超えている

- 相関を無視した多戦略運用: グリッド EA 3 つが全部 USD/JPY なら、実質単一戦略の 3 倍リスク

- 「時間経過で分散」の錯覚: 期待値がマイナスの戦略は、時間経過で必ず破綻に近づく

- backtest 期間の regime bias: トレンド期に最適化した EA はレンジ期に死ぬ。逆も真

- live gap の否認: backtest「月利 5%」と live「月利 0-2%」のギャップは、戦略の質でなく執行コストによる

- スワップ改定リスクの無視: 業者はスワップを予告なく改定できる

- 「AI トレーダー」の解釈: LSTM / Transformer で予測すると称する EA でも、実態は指標配置か overfit

関連: ドローダウン管理、検証の方法論、テクニカル指標のメタ検証

参考

- Ralph Vince, Portfolio Management Formulas, Wiley, 1990(Optimal f, ruin probability)

- Ralph Vince, The New Money Management, Wiley, 1995

- Ernie Chan, Algorithmic Trading, Wiley, 2013(pair trading, mean reversion)

- Marcos López de Prado, Advances in Financial Machine Learning, Wiley, 2018

- Kaufman, Trading Systems and Methods, Wiley 6th ed. 2020(grid / martingale の負のプロファイル議論)

- Jack Schwager, Market Wizards series(トレーダーの戦略型別自己評価)