個人のポジションは逆張り材料になるか

「個人(リテール)は常に負ける」「大衆と逆をやれば勝てる」という俗説を、実データで検証しました。 FFAJ月次データから国内店頭FXのリテールのネットポジションを再構成し、それが将来の為替リターンの逆張り予測子として機能するかを、10通貨ペア、4つのシグナル定義、3つの予測ホライズンの計120実験で統計検証しています。 「リテールは負ける」という神話を数値で確かめたいとき、そして将来のリバランス戦略のシード仮説を探すときの土台として読んでください。

仮説

検証する仮説は次のものです。

ペアX/Yにおいて、日本の個人リテールが月末に net long X(X買い越し)のとき、その後のX/Yリターンは負に偏る(contrarian、逆張り)。

この仮説の結果は三通りに解釈できます。

- contrarian が有意:リテールは集約すると「逆張りサイン」となり、業者がB-bookで利益を得る構造の根拠になる

- contrarian が無意(相関ゼロ):リテールはsmartでもdumbでもなく「中立」

- 正相関:リテールはsmart money(トレンド追随に成功している)

実験設計

データ

- FFAJ月次のペア別建玉:2008年11月から2026年5月、211か月×10通貨ペア

- 日足OHLC:yfinance経由、月末終値を月次リターンの計算に使用

シグナル定義

| ID | 名前 | 定義 |

|---|---|---|

| S1 | net_raw | Long − Short(百万円) |

| S2 | net_ratio | (Long − Short) / (Long + Short) ∈ [−1, +1] |

| S3 | net_z24 | net_ratio の24か月ローリング z-score |

| S4 | net_delta | net_ratio_t − net_ratio_{t−1}(前月比変化) |

予測ホライズン

FFAJ月次速報の公表ラグを1か月と保守的に見積もり、月Mのシグナルで月M+2以降のリターンを予測します。

| ID | 予測窓 |

|---|---|

| H1M | 月M+2の1か月 log リターン |

| H3M | 月M+2から M+4 累積 log リターン(3か月) |

| H6M | 月M+2から M+7 累積 log リターン(6か月) |

統計テスト

各(pair × signal × horizon)の組で、次の手順を踏みます。

- Pearson と Spearman (full sample)

- IS/OOS分割(中点で50/50分割)の Spearman

- OOS Spearman の bootstrap 95% CI(n=2000)

- OOSの permutation p 値(n=5000、リターン系列をシャッフル)

- 全120実験の permutation p 値に BH-FDR()を適用

実験結果

リテールの方向バイアス

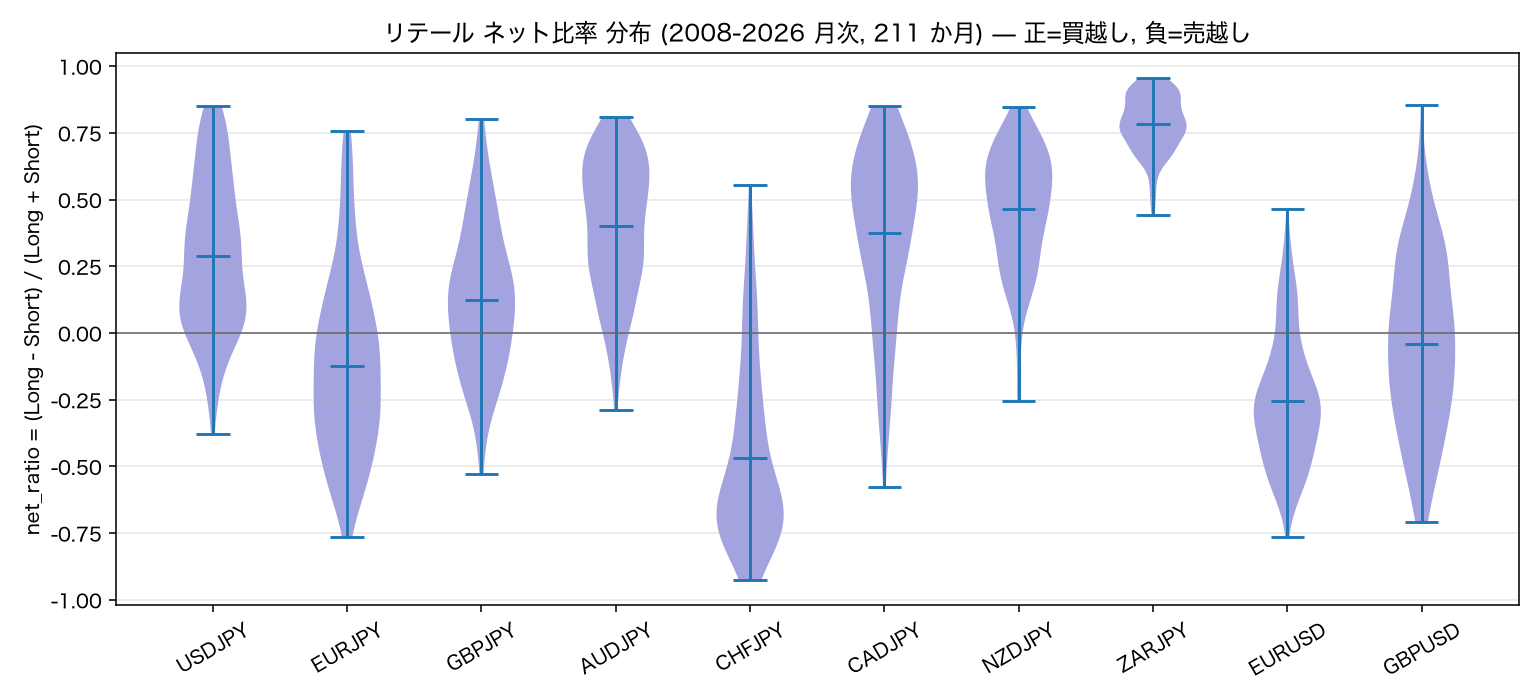

実データ。FFAJ月次のペア別建玉から算出した、10通貨ペアのリテール net_ratio の分布。

| ペア | 平均 net_ratio | 買越し月比率 | 解釈 |

|---|---|---|---|

| ZARJPY | +0.783 | 100.0% | 完全に一方向(キャリー選好) |

| NZDJPY | +0.465 | 97.2% | ほぼキャリー |

| CADJPY | +0.375 | 84.8% | キャリー |

| USDJPY | +0.290 | 85.3% | 円売りバイアス |

| GBPJPY | +0.125 | 64.9% | 混合 |

| AUDJPY | +0.401 | 93.4% | キャリー |

| GBPUSD | −0.042 | 46.4% | 中立 |

| EURJPY | −0.124 | 31.8% | やや売越し |

| EURUSD | −0.253 | 16.1% | ほぼ売越し(Long USD 選好) |

| CHFJPY | −0.467 | 12.3% | 売越し優勢(CHF を funding として扱う) |

CHF/JPYは、リテールが常時売越ししている唯一のJPYクロスです。 CHFが伝統的に低金利(時に負金利)でJPYと役割が近く、両建てで両方をfundingとして扱うか、CHFを積極的に売ってJPY買いをするパターンが理由と推測されます。

全120実験のサマリー

| 指標 | 値 |

|---|---|

| 総実験数 | 120 |

| FDR生存() | 5 |

| IS Spearman 平均 | +0.013 |

| OOS Spearman 平均 | −0.025 |

| IS/OOS 符号一致率 | 62/120 = 52% ← ほぼランダム |

平均的にはゼロで、全体としてリテールはsmartでもdumbでもありません。

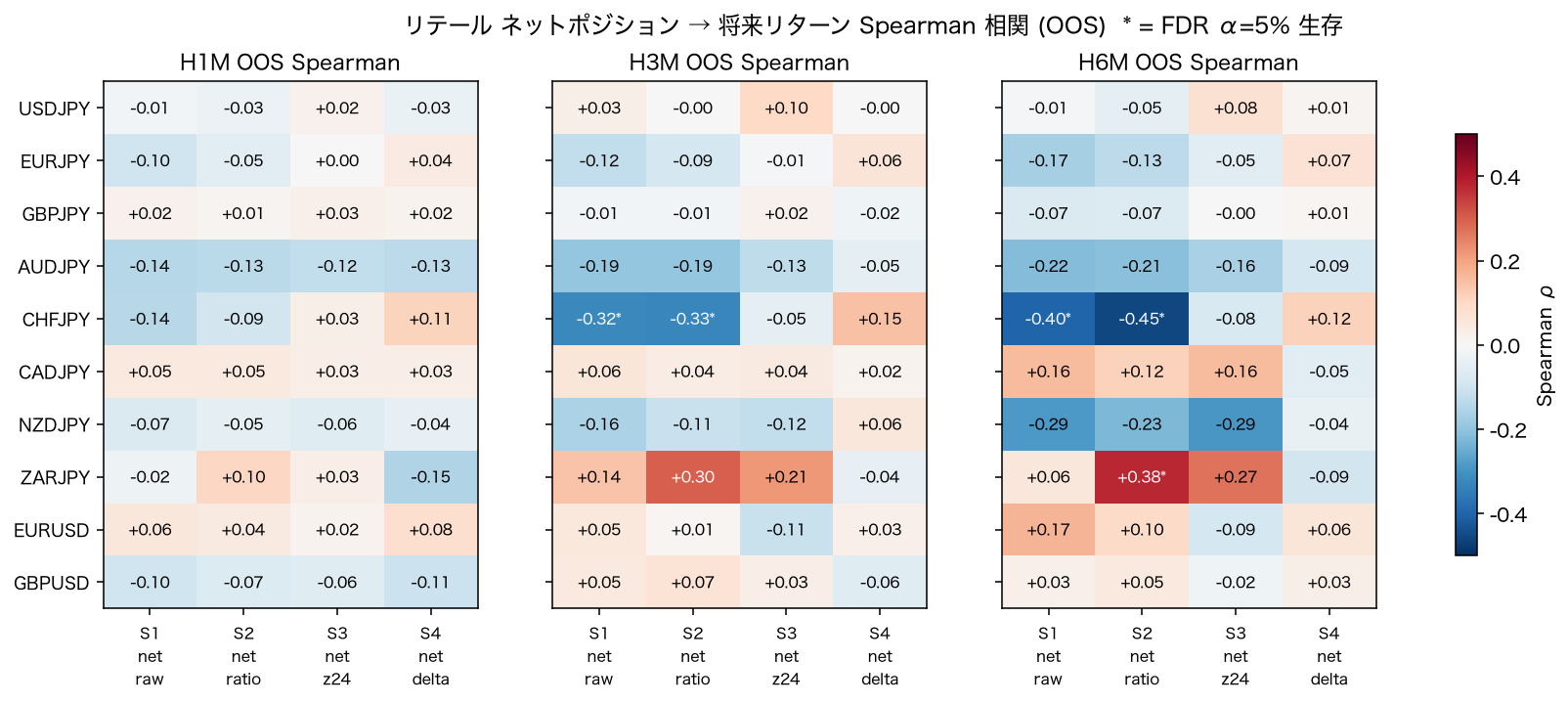

相関ヒートマップ

実データ。全120実験のOOS Spearman を(pair × signal × horizon)でヒートマップ化したもの。

FDR生存の5件を除けば、多くの(pair, signal, horizon)でOOS Spearmanは±0.15の範囲に収まります。

FDR生存5件の詳細

| pair | signal | horizon | n | IS | OOS | 95% CI | perm p | p_adj |

|---|---|---|---|---|---|---|---|---|

| CHFJPY | S2_net_ratio | H6M | 206 | +0.076 | −0.454 | [−0.59, −0.29] | 0.0002 | 0.012 |

| CHFJPY | S1_net_raw | H6M | 206 | +0.042 | −0.400 | [−0.55, −0.22] | 0.0004 | 0.016 |

| CHFJPY | S2_net_ratio | H3M | 209 | +0.061 | −0.327 | [−0.49, −0.14] | 0.0006 | 0.018 |

| CHFJPY | S1_net_raw | H3M | 209 | +0.033 | −0.321 | [−0.47, −0.15] | 0.0012 | 0.029 |

| ZARJPY | S2_net_ratio | H6M | 206 | +0.016 | +0.378 | [+0.20, +0.54] | 0.0002 | 0.012 |

ISとOOSで符号が逆

CHF/JPYの場合、IS期間(2008年から2017年、約100か月)ではからの弱い正相関でしたが、OOS期間(2017年から2026年、約100か月)ではからの強い負相関に変わります。 符号が逆転しており、前半(SNBフロア導入と以前)と後半(フロア撤廃後)でリテール行動とCHF/JPYのダイナミクスが根本的に変わったことを示唆します。

ZAR/JPYの場合、ISでは(ゼロ)、OOSでは(強い正相関)で、OOSでのみ機能します。 シグナルとしての安定性は保証されません。

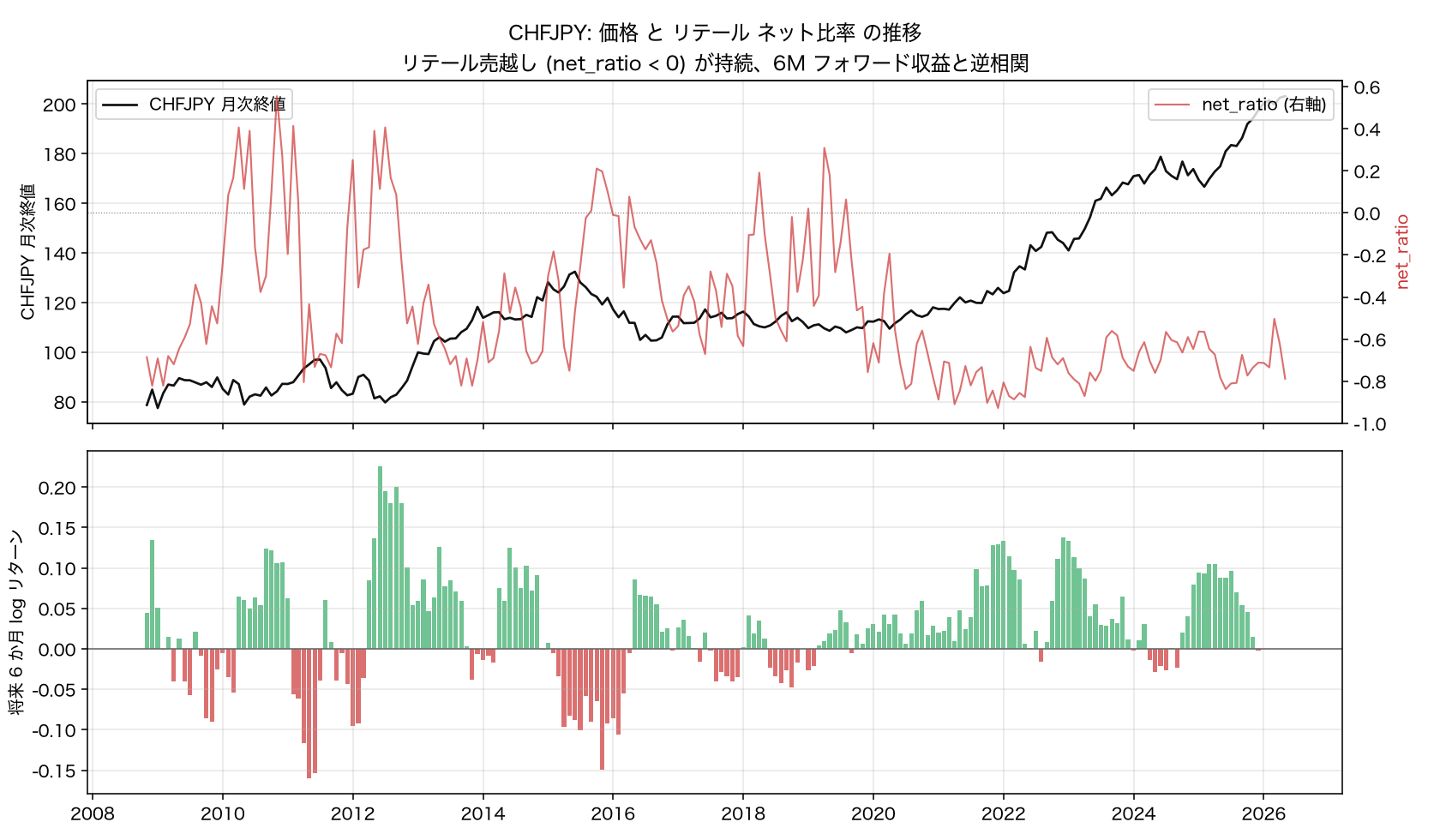

CHF/JPYはリテールが体系的に間違えているのか

実データ。CHF/JPYの月次価格(yfinance)と、FFAJから再構成したリテール net_ratio を重ねたもの。

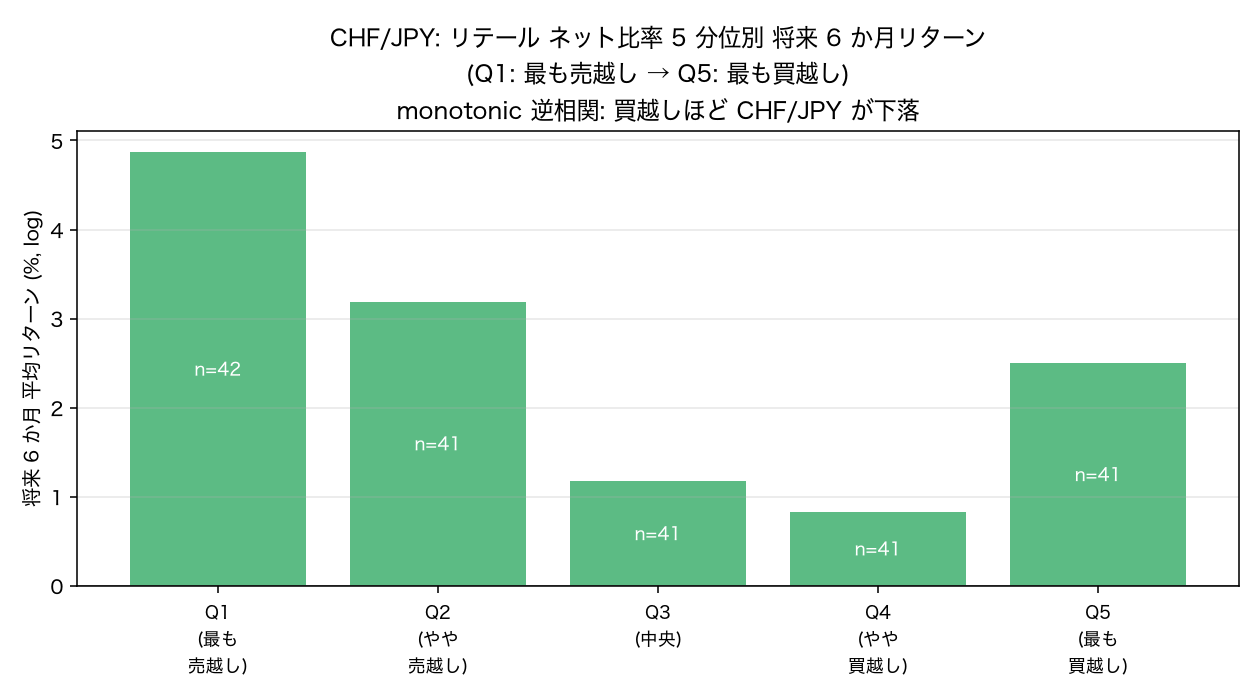

実データ。CHF/JPYの net_ratio を5分位に分け、各分位の将来6か月リターン(実データのリターン系列)を集計したもの。

5分位の解釈

最も売越しのQ1では将来6か月リターンが最も高く、最も買越しのQ5では最も低い(負)になります。 「リテールがCHF/JPYを最も強く買っているとき、その後CHF/JPYは下落する」という逆張り指標です。

なぜCHF/JPYだけこう見えるか

これは仮説であり、証明ではありません。

- CHFは伝統的に低金利で、負金利期(2015年から2022年)を含む

- リテールは通常CHFを売る(fundingとして)。net_ratio平均は−0.47

- 例外的に買越しになる時期は、リスクオフイベントで慌ててCHF買いに走る時期や、円が急落してCHFが相対的に安く見える時期

- こうした「パニック買い」の後は、パニックが収束してキャリーが再開しCHFが売られるため、CHF/JPYは下落しがち

- したがってリテールのCHF買越しはパニック売買であり、逆張り指標として働く

これは「リテール=dumb money」の直接的証拠ではなく、「リテールは平常時に無害、非常時に間違える」というnuancedな結論です。

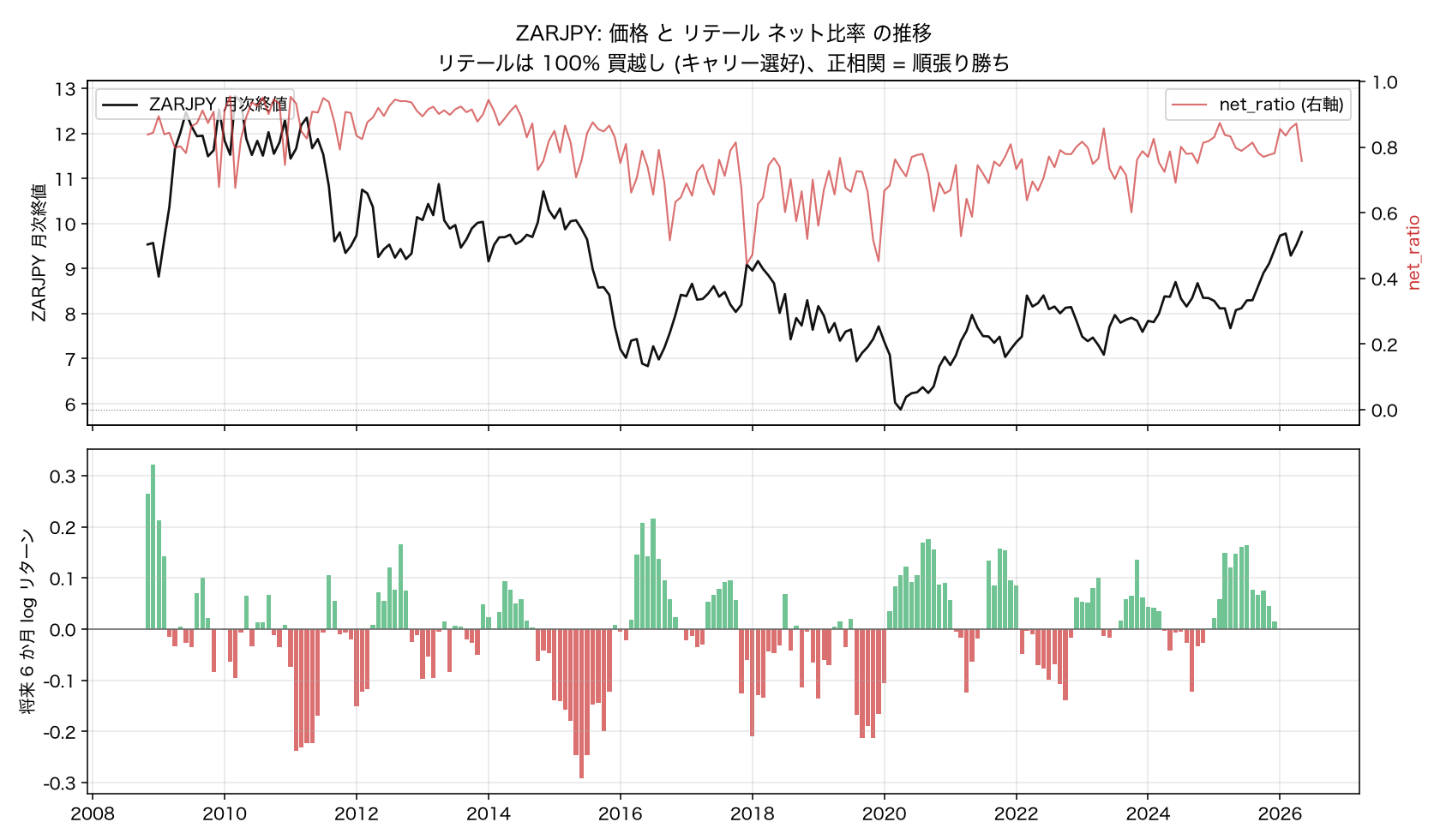

ZAR/JPYはリテールがsmart moneyなのか

実データ。ZAR/JPYの月次価格(yfinance)と、FFAJから再構成したリテール net_ratio を重ねたもの。

100%買越しの意味

過去211か月のうち、全ての月でリテールはZAR/JPYを買越ししています。 net_ratioの変動は「どれだけ買っているか」の温度差でしかありません(0.44から0.95)。

正相関の解釈

net_ratioがさらに高い(0.9以上)時期の後、6か月でZAR/JPYは上昇します。 これはリテールがsmart money(キャリー継続を正しく読む)である可能性、モメンタム効果(ZAR/JPY上昇 → 買い増し → さらに上昇)、キャリーオン局面の証跡(net_ratioの高さがマクロ環境の反映)の三つで説明できます。 このうち妥当な解釈はモメンタム効果とキャリーオン局面の混合で、リテールが独自の予測能力を持つのではなく、キャリー環境の反映を統計的に捉えているだけと考えられます。

10ペア散布図の総合像

実データ。10通貨ペアそれぞれについて、リテール net_ratio(横軸)と将来リターン(縦軸)の散布図を並べたもの。

CHF/JPYとZAR/JPY以外は、散布図が円形(無相関)に近い形です。 日本リテールの主要通貨(USD/JPY、EUR/JPYなど)では、単純なネットポジションからリターンを予測することは機能しません。

全体の結論

何が言えるか

- 「リテールは常に間違える」は棄却。全ペア平均でOOS (ゼロ)、USD/JPYやEUR/USDなどの主要ペアでは予測力なし

- CHF/JPYでFDR有意な逆張り信号あり。OOS は強いが、ISではと符号が逆で、後半期(2017年から2026年)限定の現象の可能性が高い

- ZAR/JPYでFDR有意な順張り信号あり。OOS だが、リテールは常に買越し(100%)なので、実質的には「買越し強度がキャリー環境の代理指標」になっているだけで、リテール独自の予測能力ではない

- 主要通貨ペアでは、リテール月次ポジションからedgeは取れない。USD/JPY、EUR/JPY、GBP/JPY、AUD/JPY、CAD/JPY、NZD/JPY、EUR/USD、GBP/USDのすべてがFDR棄却

何は言えないか

- CHF/JPYの逆張りedgeが将来も持続するかは、IS/OOSの符号反転のため不明です。SNBフロア(2015年ごろ)というレジーム変化を挟みます

- ZAR/JPYの順張りedgeが将来も持続するかは、高金利差が前提で、南アフリカの金利低下や円金利上昇の局面で崩れる可能性があります

- 「リテールが業者に負ける」全体像は本検証では扱っていません。個別トレードの損益(月次と保有期間、レバレッジ、スワップ)は範囲外で、ここで見たのは「月末の集約ポジションが将来リターンを予測するか」だけです

神話と実データ

| 神話 | 実データ |

|---|---|

| 「リテールは常に業者に負ける」 | ペア別に差、集約シグナルとしては8/10ペアで無意 |

| 「大衆と逆行しろ」 | CHF/JPY 6Mのみで確認、その他の主要ペアでは無効 |

| 「キャリー好きのリテールが業者の儲け」 | ZAR/JPY 100%買越しの継続はキャリー環境と整合 |

| 「集約ポジションは逆張り指標」 | 部分的に真だがFDR生存は2/10ペアのみ、しかもIS/OOSが不安定 |

実務的含意

業者ビジネスモデルへの含意

- 主要通貨で「顧客と逆張り」することは統計的優位を持ちません

- 業者のB-book利益は、リテールの方向性より保有期間、スワップの非対称性、執行コストで説明される部分が大きい可能性があります

- CHF/JPYのようなマイナーで低流動性のペアでは、リテールポジション情報からedgeが取れるかもしれません(ただし規模は小さい)

理論的な枠組みはビジネスモデルを参照してください。

トレーダーへの含意

- 「リテールと逆行する」戦略は主要通貨では効きません

- CHF/JPYの5分位分析でのQ1-Q5スプレッドは6か月で数%程度で、取引コスト後にどこまで残るかは要検証です

- 戦略への昇格前に、正しく事前登録されたreplication(別サンプル、次の6か月間)が必要です

検証続編の候補

- レジーム別分析(SNBフロア以前と以後、コロナ以前と以後)

- FFAJ月次公表日ラグの厳密化(実際の公表遅延を反映)

- 極端ポジション(>+0.9 または <−0.9)だけの条件付き検証

- 週次データ(FFAJ週次があるか要確認)での再現

- 実効コスト控除後の trading strategy シミュレーション

結論

リテールのネットポジションは、集約シグナルとして「常に反転指標」ではありません。CHF/JPYとZAR/JPYの2ペアでFDR生存の予測力がありますが、IS/OOSの符号反転(CHF/JPYはIS → OOS )が示すとおり、レジーム依存性が強い結果です。主要通貨8ペアでは統計的edgeはありません。

これは移動平均やMACD、RSI、ボリンジャーバンドの検証で得た「単純ルールにedgeは残っていない」という教訓に、リテールポジション情報も加える結果です。

同時に、CHF/JPYのようなマイナーペアで極端な集約行動(パニック買い)が起きる局面には、少なくとも過去10年のサンプルでは検出可能な逆張りedgeがあります。 ここはreplicationと事前登録で追う価値があります。

参考

- 検証: FFAJ統計で見る業界構造 — FFAJ集約統計の可視化(この検証のシードとなった88.6%買越しの発見)

- ビジネスモデル — 業者内部相殺とリテール方向偏りの理論的関係

- FFAJ 店頭FX月次速報

- Yahoo Finance(yfinance) — 各社 monthly OHLC