FFAJ統計で見る業界構造

国内店頭FXの業界統計と上場ブローカーの株価を、一次データだけで可視化しました。 使ったのはFFAJ(金融先物取引業協会)の店頭FX月次統計211か月ぶん(2008年11月から2026年5月)と、上場ブローカー9社の株価(10年から20年ぶん)です。 「FX業界は成長市場か」「リテールはどちらに賭けているか」「信託保全は本当に100%か」「どの上場業者が構造的に強いか」という問いに、伝聞や印象ではなく数値で答えるためのダッシュボードとして読んでください。

データセット

主張を検証可能にするため、使ったデータの出所と期間を先に示します。

| データ | ソース | 期間 | 頻度 |

|---|---|---|---|

| 業界取引金額+建玉 | FFAJ 店頭FX月次速報 | 2008-11 → 2026-05 | 211か月 |

| 顧客区分管理必要額+信託保全率 | FFAJ 預託額情報 | 2015-04 → 2026-05 | 134か月 |

| 上場ブローカー株価 | Yahoo Finance | 10-20年 | 月次 |

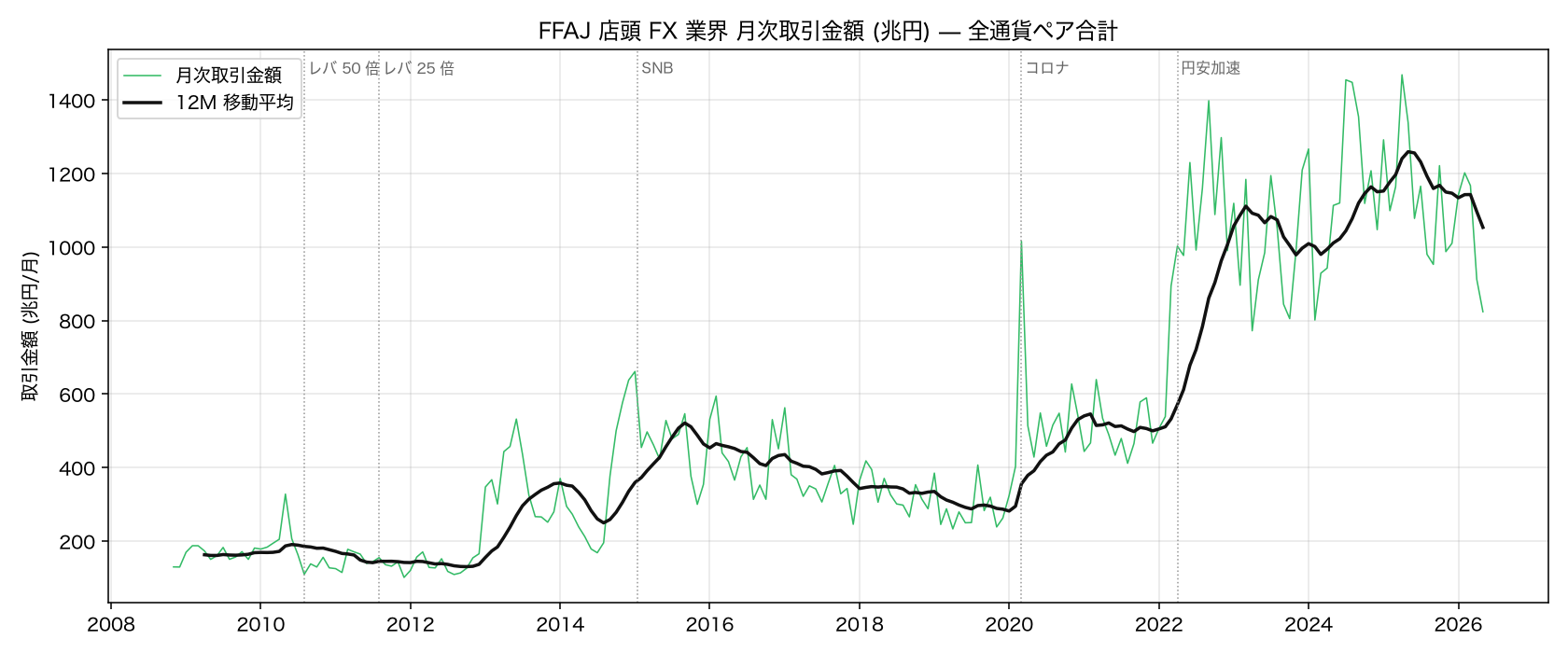

業界月次取引金額の推移

実データ。FFAJ店頭FX月次速報(2008年11月から2026年5月、211か月)の業界合計取引金額をプロットしたもの。

年別平均(兆円/月)

| 年 | 月次平均取引金額 |

|---|---|

| 2009 | 168.4 |

| 2015 | 464.3 |

| 2020 | 530.6 |

| 2022 | 1,006.1 |

| 2025 | 1,146.4 |

ピークは2025年4月の1,468.6兆円/月で、円安加速期にあたります。

読み方

- 2009年から2025年で6.8倍に拡大

- 2009年から2015年で2.8倍(レバレッジ規制による淘汰後の回復)

- 2015年から2020年で1.1倍(小幅、市場は成熟)

- 2020年から2022年で1.9倍(コロナと金利差拡大による急成長)

- 2022年から2025年でさらに1.14倍(円安持続、キャリー需要)

業界は成長市場ですが、その成長はボラティリティイベントと円安持続に大きく依存しており、定常的な成長ではありません。

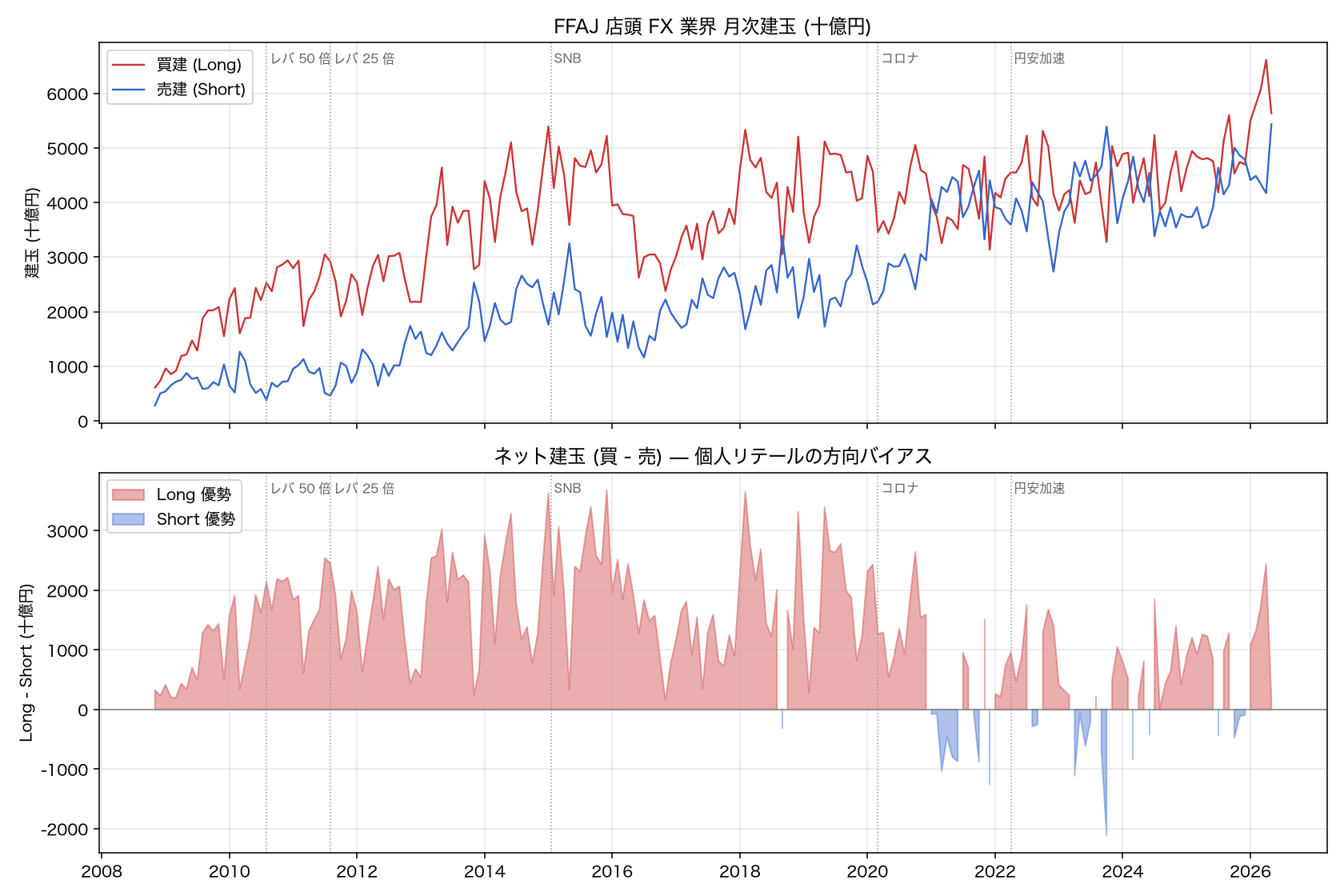

建玉のネット偏り

実データ。FFAJ月次速報の業界合計建玉(ロング/ショート)と、その差引きのネット偏りを月次で示したもの。

ネット偏りの統計

| 指標 | 値 |

|---|---|

| ネット買い越し月数 | 187 / 211 = 88.6% |

| ネット売り越し月数 | 24 / 211 = 11.4% |

| ネット買い最大 | +3,687 十億円(2015-12) |

| ネット売り最大 | -2,115 十億円(2023-10) |

読み方

リテールは圧倒的に「円売り(キャリー)選好」です。 187/211か月がネット買い越しで、個人リテールは「外貨買い/円売り」にほぼ常に傾いています。 円買いに傾く例外的な時期は、円買い局面の直後の反動に集中しています。

2015年12月のネット買い最大(+3,687十億円)の背景には、2015年8月のチャイナショックでのUSD/JPY急落と、2015年12月の米利上げ開始があります。 個人が円売り(USD/JPY買い)で押し目を狙い、リテールの「押し目でロング」バイアスがここで最大化しました。

2023年10月のネット売り最大(-2,115十億円)は、USD/JPYが150円台という円安ピーク近くで起きています。 個人が「介入待ち」で円買い(USD/JPY売り)を積み上げた結果で、円安ピークでの逆張りという典型的なリテール行動です。

このネット方向の偏りは、ビジネスモデルで述べた業者内部相殺の「受け皿の偏り」に直結します。 相殺できない一方向の偏重は、業者がカバー取引で市場へ流すことになります。

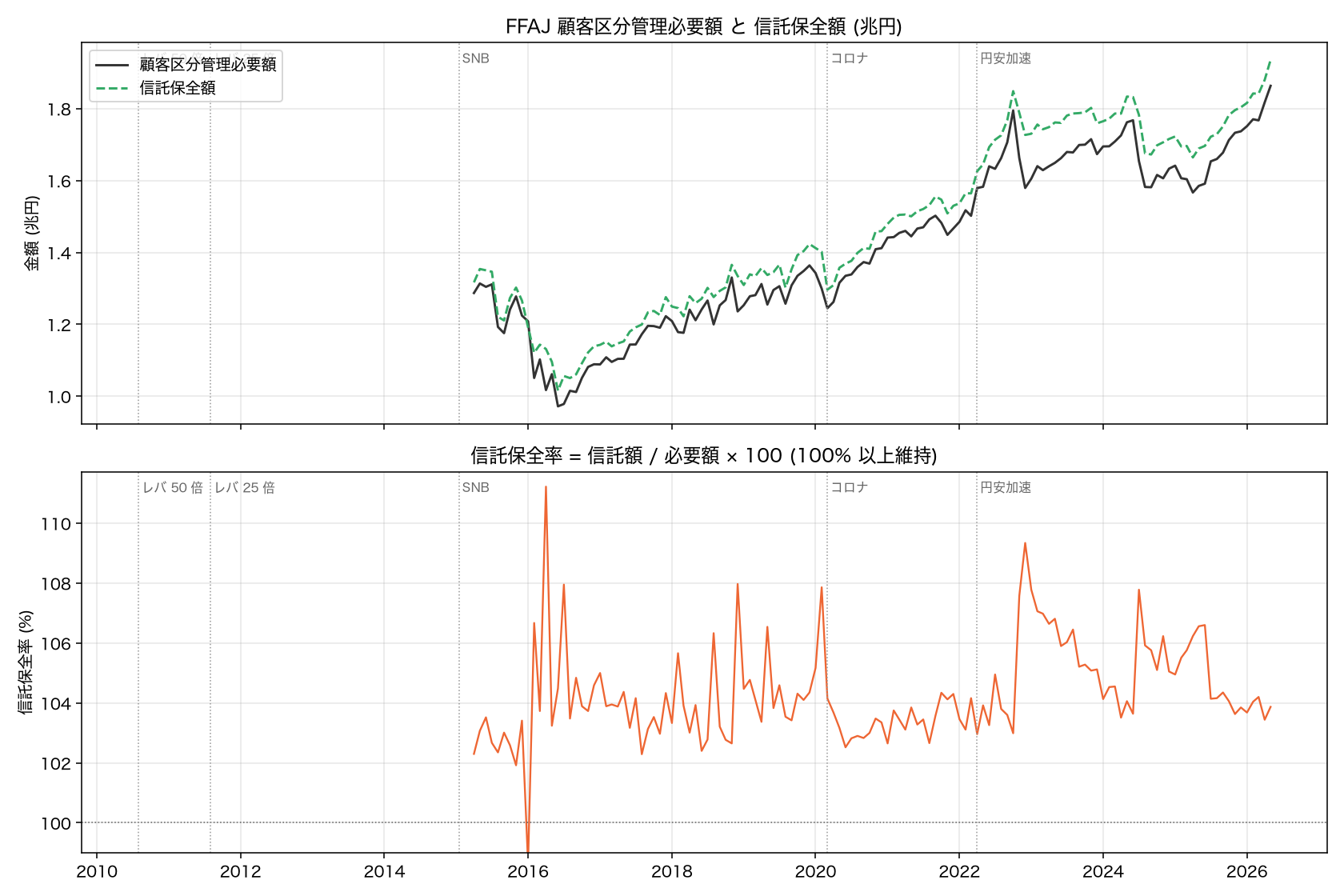

信託保全率の100%割れ

実データ。FFAJ預託額情報(2015年4月から2026年5月、134か月)の顧客区分管理必要額と信託保全率をプロットしたもの。

統計(2015-04 → 2026-05、134か月)

| 指標 | 値 |

|---|---|

| 保全率 平均 | 104.32% |

| 保全率 最小 | 98.64% ← 100%未満 |

| 保全率 最大 | 111.22% |

| 必要額 開始(2015-04) | 1.29兆円 |

| 必要額 直近(2026-05) | 1.86兆円 |

| 必要額 増加倍率 | 1.45x |

保全率98.64%の意味

「信託保全率は常に100%以上」は事実ではありません。

保全率:信託保全額を顧客区分管理必要額で割った比率。

100%未満は、業者側の追加信託が「2営業日以内に追加する」ルールのラグによって、必要額に届いていない月があることを意味します。 FFAJの監督指針は2営業日以内の追加信託義務を課していますが、月末計算の瞬間に不足が生じます。

これは制度不全ではなく制度設計上のラグですが、「信託保全=全額返還保証」と誤解している場合は、認識を修正すべき事実です。 制度の詳細は国内規制を参照してください。

顧客区分管理必要額の推移

必要額は2015年4月の1.29兆円から2026年5月の1.86兆円へ、11年で1.45倍に増えました。 これは同期間の取引金額の増加(2015年比2.5倍)より緩やかです。 取引回数は増えたものの平均建玉サイズが伸びていないこと、レバレッジ25倍規制の下で預り証拠金が建玉に比例すること、リテール層が薄く広く分散して大口の集中が起きていないことが理由と考えられます。

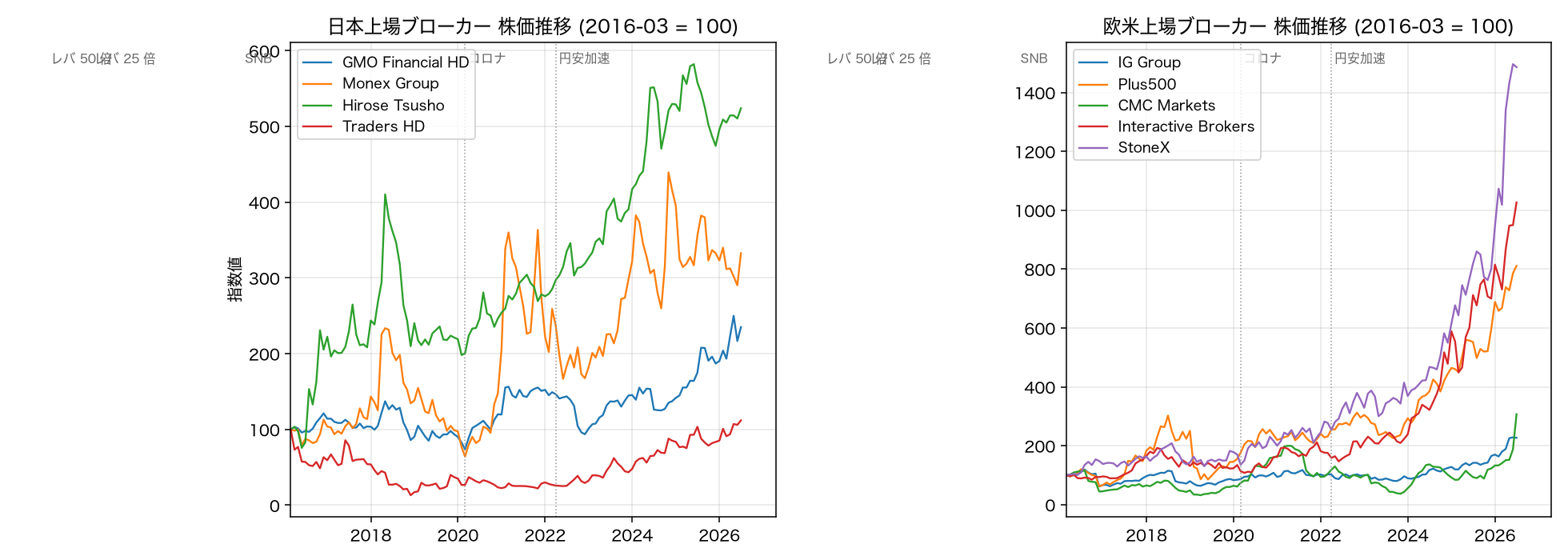

上場業者の株価推移(2016-03 = 100)

実データ。上場ブローカー各社の株価(Yahoo Finance、月次)を2016年3月=100で正規化したもの。

日本上場勢の観察

- GMO Financial HD(7177):2020年から2022年に急上昇、コロナと円安の恩恵をフル享受

- Monex Group(8698):2017年から2018年のCoincheck買収の話題性で急伸、その後は暗号資産相場に連動

- Hirose Tsusho(7185):2016年3月のIPO後、比較的安定した業績と株価

- Traders HD(8704):再建型で、2020年以降の回復が顕著

欧米上場勢の観察

- IG Group(IGG.L):安定した高収益で株価は横ばいから微上昇。成熟型で金利収益が下支え

- Plus500(PLUS.L):2020年のコロナ相場で大きく上昇。B-book色が強いモデルで顧客損失連動の恩恵

- CMC Markets(CMCX.L):2020年相場のスパイク後、2022年から2023年で調整。利益率が不安定

- Interactive Brokers(IBKR):2020年以降、口座数急増と金利収益で急伸

- StoneX(SNEX):総合金融仲介として着実に上昇。リテールFX依存度が低い分だけ安定

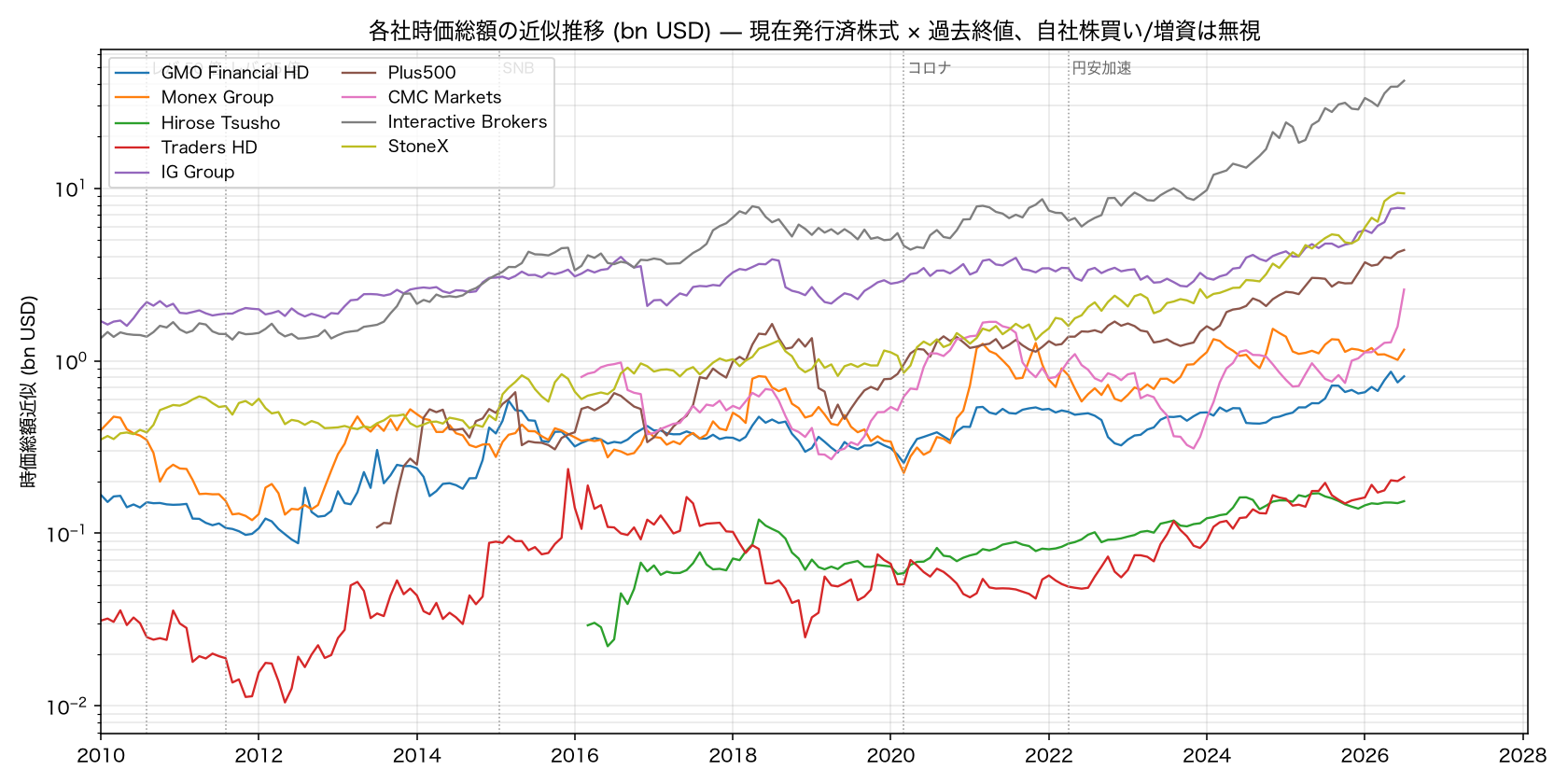

近似時価総額の推移(bn USD)

実データ。上場各社の株価(Yahoo Finance)に現在の発行済株式数と対USD換算を掛けた近似時価総額。自社株買いや増資は無視し、対数スケールで表示。

観察

- IBKRが突出し、2020年から2024年で4倍(約$50bn級)に拡大

- StoneXが着実(総合金融仲介として)

- IG Groupは安定(約$4-5bn)

- Plus500は2020年のジャンプが顕著(B-bookモデルの高収益を反映)

- CMC Marketsは2020年スパイク後の調整

- 日本勢はドル換算で見ると小さめ($1-3bn)だが、これは円安で相対的に縮小して見える為替影響を含む

構造的評価

最も構造的に強いのは、FX単体ではなく「顧客基盤×複数商品×顧客資金金利×テクノロジー」を持つ会社であるという上場業者の質的分析の総合評価が、数値でも裏付けられます。 IBKRはマルチアセット電子ブローカー、StoneXはFX単体依存が低い総合金融仲介、IGはOTCとETDの多角化に金利収益を組み合わせた形です。

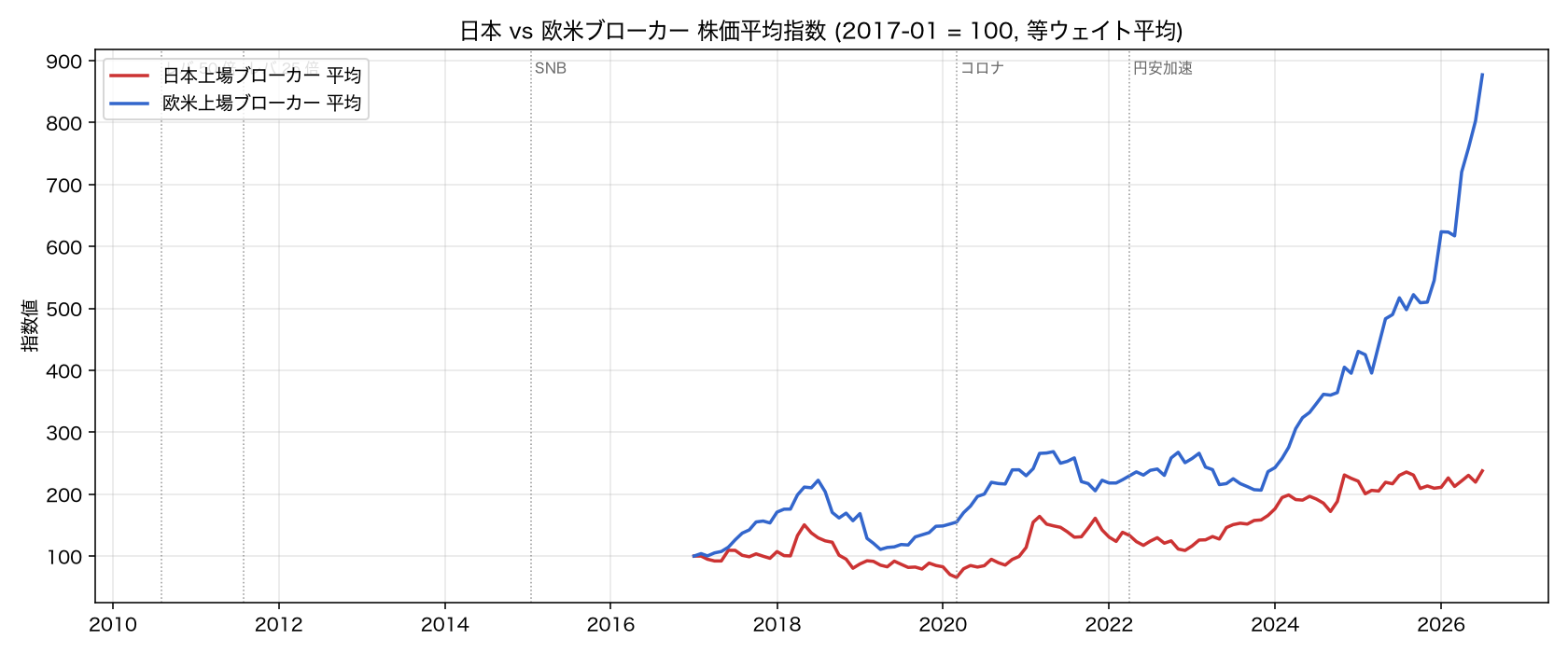

日本 vs 欧米 平均指数(2017-01 = 100)

実データ。日本勢と欧米勢それぞれの上場ブローカー株価(Yahoo Finance、月次)を合成した平均指数を2017年1月=100で示したもの。

観察

- 2017年から2019年は日本と欧米が概ね連動

- 2020年から2021年は欧米が先行して急伸(Plus500、IBKR、IGの合成効果)

- 2022年から2023年は日本勢が円安とスワップ需要で追随

- 2024年から2025年は欧米が調整し、日本勢が相対的に優位

プラットフォーム型の欧米大手は2020年のボラティリティ爆発を受けやすく、日本勢は円安の構造的恩恵を後追いで享受しました。 「業界全体」で語ると誤り、モデル別と地域別に分解する必要があります。

イベント年別の総まとめ

| 年 | イベント | 業界取引金額への影響 | ネット偏り | 株価への影響 |

|---|---|---|---|---|

| 2010 | レバ50倍規制 | 短期減速 → 拡大 | — | IG安定 |

| 2011 | レバ25倍規制 | 淘汰 → 上位集中 | — | — |

| 2015 | SNBショック | 一時的減速 | 円安反発でネット買い最大 | IG margin 43.7%へ低下 |

| 2020 | コロナ | 急伸(530兆円/月) | 通常のネット買い | 欧米急伸 |

| 2022 | 円安加速 | 爆発的成長(1,006兆円/月) | ネット買い持続 | 日本勢急伸 |

| 2023 | 円安ピーク | 高水準維持 | 10月にネット売り最大(逆張り) | — |

| 2025 | 円安持続 | ピーク1,468兆円/月 | ネット買い持続 | 日本勢調整、欧米調整 |

リテールと業者選定への含意

リテールの実際の行動

統計から読み取れるリテールの行動は次の三つです。

- 常に円売り(キャリー)選好:ネット買い越し88.6%の月

- 円安ピークで逆張り:2023年10月のネット売り最大

- 円買い直後の反発でロング:2015年12月のネット買い最大

これは検証系のページで見た「単純な指標ルールでedgeが見つからない」という結果と整合します。 リテールの行動は、集約するとトレンドフォローと逆張りが混ざり、単純ルールでは負けにくい構造になっています。

業者選定の含意

- 信託保全100%は常時保証ではありません(98.64%の月がある)

- 業界成長は業者の成長ではありません。プラットフォーム型と単発FX型で株価パフォーマンスの差が大きい

- リテールの円売り偏重が、業者収益(スワップ差、B-book)に構造的な非対称バイアスを生みます

落とし穴

- 業界統計を業者統計と混同:FFAJ統計は業界合計であり、個社シェアではありません

- ネット買い越し=個人が儲かる、ではない:円安持続時にのみ勝ち、円高転換で大損する構造です

- 株価=業績、ではない:バリュエーション倍率、金利、期待成長率で変わります

- 信託保全率100.0が絶対と思う:制度上のラグで100%未満の月が実在します

- 年別平均で語る:年内でも大きく変動します(2020年は3月のコロナで急伸、下半期は落ち着き)

次に検証すべき仮説

このデータから自然に出てくる次の疑問を挙げます。

- 業界建玉のネット偏りはUSD/JPYの将来リターンと逆相関するか(逆張り指標として使えるか)

- 信託保全率の落ち込みは業者破綻の先行指標か

- 日本上場業者の株価は業界取引金額と同期するか(半年遅れの説明変数か)

- プラットフォーム型とFX単体型で、金利上昇局面のリターン差は統計的に有意か

一つ目の疑問は、リテールポジションの検証で実データによる検証を試みています。

参考

- FFAJ 店頭FX月次速報

- FFAJ ロスカット等未収金発生口座数

- Yahoo Finance(yfinance) — 各社 monthly OHLC

- 上場業者の質的分析 — 上場業者の質的評価

- ビジネスモデル — ネット偏りとカバー方針の理論的枠組み

- 国内規制 — 信託保全制度の詳細