東京仲値の日中パターン

ゴトー日効果はあるかでは、日足で5・10日(ゴトー日)効果を棄却しました。しかし「東京仲値の実需買い圧力は日中の短時間(9:00 から 10:00 JST)にだけ発生し、その後 revert して日足では消える」という反論が残ります。これを 2 年分の1時間足データで検証しました。

ただし 2 年サンプルは円買い介入期(2024-2026)に集中しており、方向バイアスの可能性を排除できません。長期サンプルでの再検証が課題です。

v-myth-002 の残された疑問

日足の検証では、次の仮説を確かめられませんでした。

東京仲値 9:55 JST 前後の 5-10 分に USD 買い実需がスパイクを起こす。日中で反転するため日足では見えないが、intraday では実在する。

日足 open から close のリターンで見ると、ゴトー日の日中は -1.0 bp(神話と逆方向、非有意)、非ゴトー日は +0.15 bp、差は -1.1 bp でした。

もしスパイク後の反転が現実なら、intraday 内で次の流れが観測されるはずです。

- 9:00 から 10:00 JST:大きな正リターン(仲値買い)

- 10:00 以降:反転

- 日終わり(翌日の 5-6 AM JST):open 近くまで戻る

この仮説を1時間足データで検証しました。

データ

- USD/JPY 1時間足(JPY=X, yfinance):2024-07-11 から 2026-07-11(12,248 bars、2年)

- JST タイムゾーンに変換

- 5 セッション分類:Quiet(6-9 JST)、Tokyo(9-15)、London_only(16-20)、London_NY_overlap(21-24)、NY_late(0-6)

ゴトー日の定義:v-myth-002 と同一(5, 10, 15, 20, 25, 月末、週末調整で前倒し)。

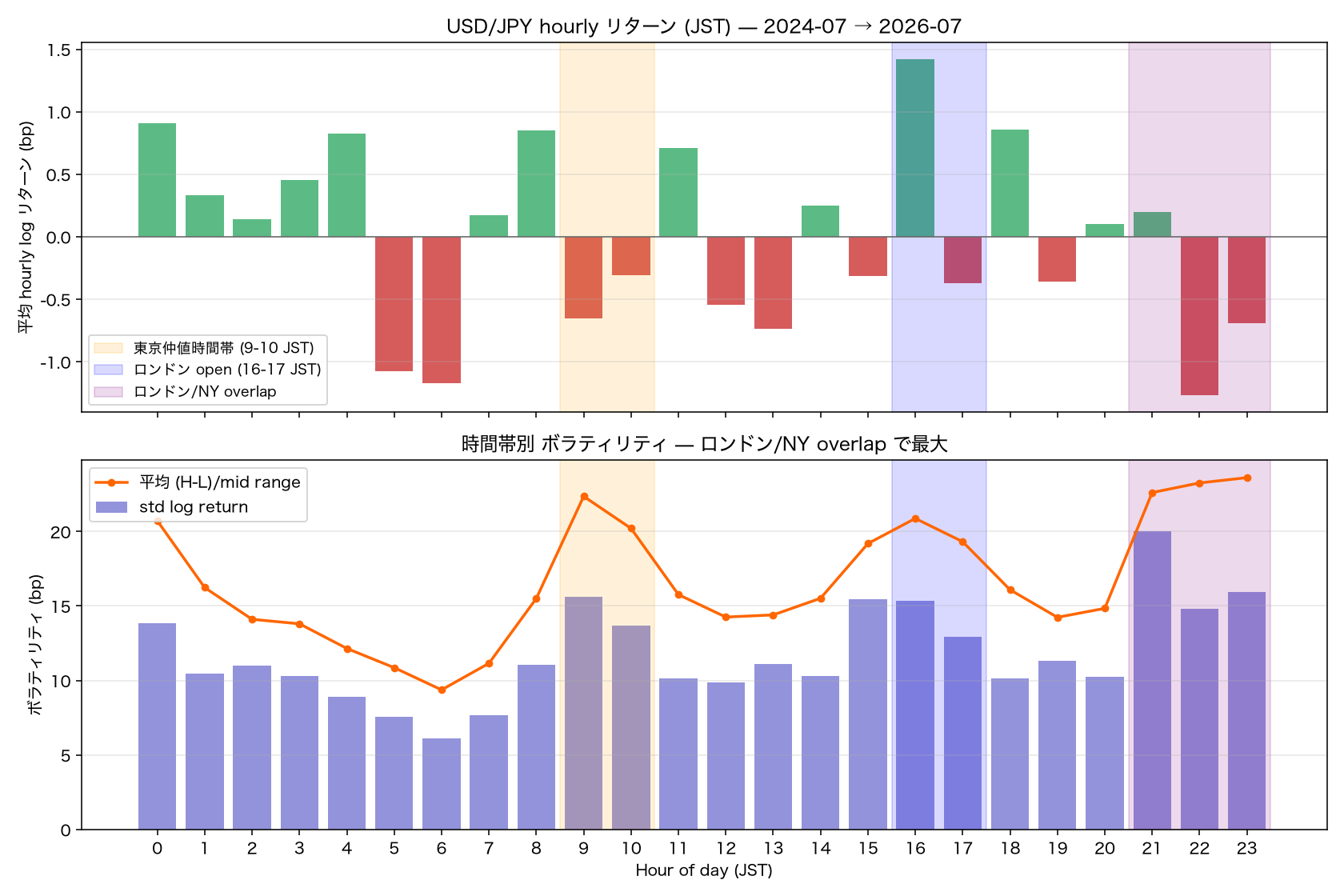

時間帯別の平均リターンとボラティリティ

USD/JPY 1時間足(JPY=X, yfinance、2024-07-11 から 2026-07-11、12,248 bars)の実データを JST 時間帯別に集計。

主要な観察は次のとおりです。

| 時間帯(JST) | 平均リターン | ボラティリティ | 解釈 |

|---|---|---|---|

| 16:00-17:00(ロンドン open) | +1.4 bp | 15.3 std | 最も強い上昇時間帯 |

| 00:00 JST(欧州昼) | +0.9 bp | 13.9 std | やや上昇 |

| 09:00-10:00(東京仲値) | -0.4 bp | 15.6 std | 仲値の方向効果はほぼゼロ、ボラは高い |

| 21:00-23:00(ロンドン/NY overlap) | -0.7 bp | 20.0 std(最大) | 最大ボラ、方向はランダム |

| 05:00-06:00(NY 引け) | -1.1 bp | 6.1 std | 静かな引け、やや下落 |

| 06:00-09:00(Quiet) | 混合 | 6-11 std | 最も低ボラ時間帯 |

東京仲値の時間帯はボラティリティが高い(std 15.6 bp で週明けとほぼ同水準)ものの、方向としては全体ではほぼゼロでした。ロンドン open(16 JST)が最も方向性が強く(+1.4 bp/hour)、ロンドン/NY overlap(21-24 JST)が最もボラが高く(std 20 bp)、日本時間の朝 6-9 JST が最も静か(std 6-11)でした。

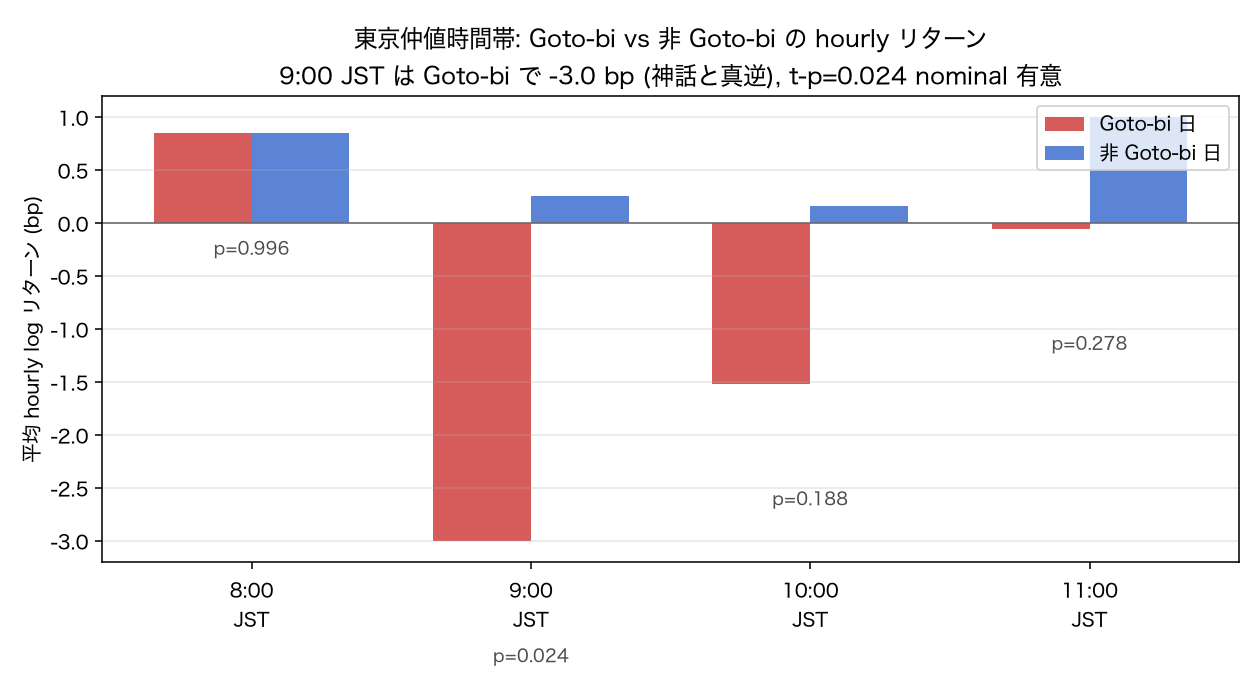

東京仲値 9-10 JST のゴトー日効果

USD/JPY 1時間足(JPY=X, yfinance、2024-07-11 から 2026-07-11)の実データで、ゴトー日と非ゴトー日を JST 時間帯ごとに比較。

時間帯別の詳細は次のとおりです。

| 時間(JST) | n_gotobi | mean_gotobi (bp) | n_other | mean_other (bp) | diff (bp) | t-p |

|---|---|---|---|---|---|---|

| 8:00 | 137 | +0.85 | 338 | +0.85 | 0.0 | 0.996 |

| 9:00 | 144 | -3.00 | 373 | +0.26 | -3.26 | 0.024 |

| 10:00 | 144 | -1.52 | 374 | +0.16 | -1.68 | 0.19 |

| 11:00 | 144 | -0.05 | 374 | +1.00 | -1.05 | 0.28 |

9:00 JST でゴトー日と非ゴトー日の差は -3.26 bp(nominal )でした。神話は「東京仲値(9:55 JST)の実需買いで USD/JPY が上がる」ですが、実データでは 9:00 JST でゴトー日が非ゴトー日より 3.26 bp 低く、方向が神話と真逆です。

寄り付き前に買われて9時から息切れするという仮説なら、8:00 JST でゴトー日が非ゴトー日を上回るはずです。しかし 8:00 ではゴトー日 +0.85 bp、非ゴトー日 +0.85 bp と完全に一致しました。つまりゴトー日による寄り付き前の買いは観測されず、9:00 の下落はゴトー日固有の現象です。

東京セッション全体で見ても、ゴトー日は下押しバイアスを示しました。

| session | n_gotobi | mean_g (bp) | n_other | mean_n (bp) | diff (bp) | p |

|---|---|---|---|---|---|---|

| Tokyo(9-15 JST) | 1008 | -0.96 | 2620 | +0.05 | -1.01 | 0.024 |

| London_only | 712 | +0.19 | 1872 | +0.38 | -0.19 | 0.74 |

| London_NY_overlap | 426 | -0.49 | 1125 | -0.62 | +0.13 | 0.89 |

| NY_late | 750 | +0.62 | 2361 | +0.15 | +0.48 | 0.31 |

| Quiet(6-9 JST) | 387 | -0.11 | 987 | -0.03 | -0.08 | 0.88 |

Tokyo セッション全体でもゴトー日は -1.01 bp()でした。仲値の時間だけでなく、東京セッション全体でゴトー日は下押しバイアスがあります。

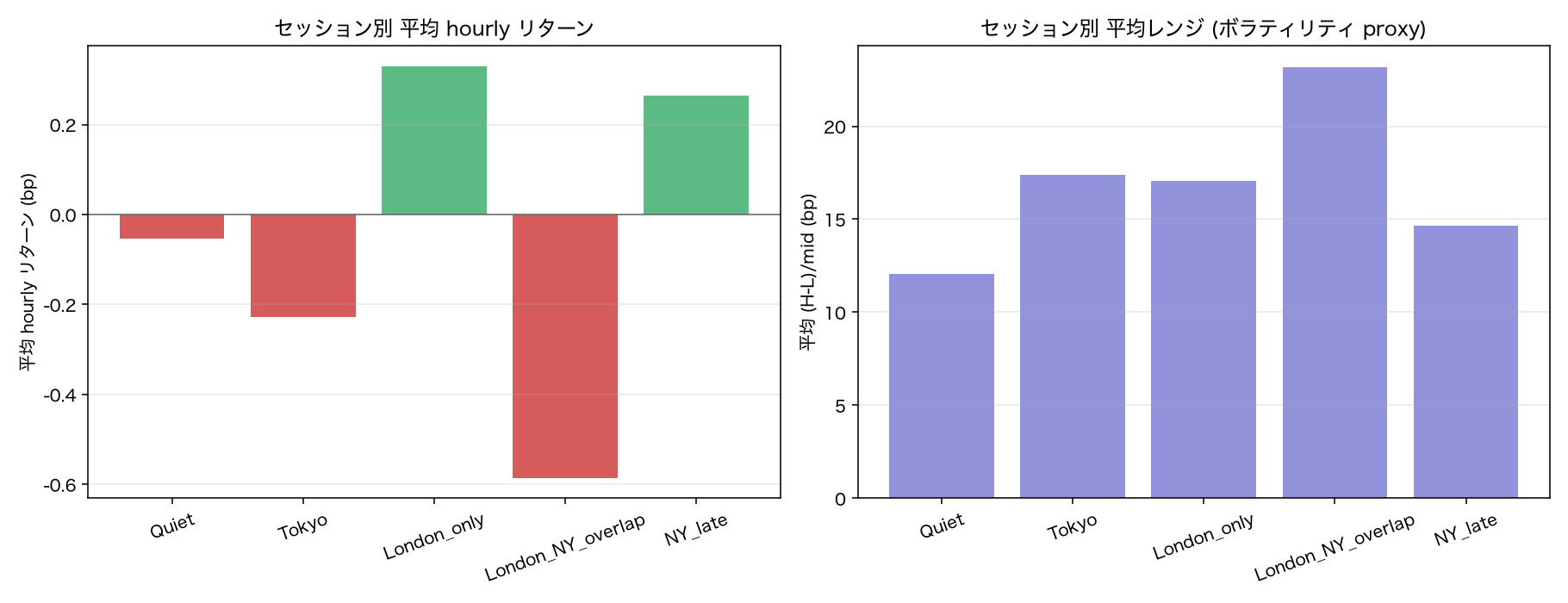

セッション別の特性(2年集計)

USD/JPY 1時間足(JPY=X, yfinance、2024-07-11 から 2026-07-11)の実データをセッション別に集計。

- Quiet(6-9 JST):最低ボラ 12 bp、方向ほぼゼロ

- Tokyo(9-15 JST):ボラ 17 bp、平均 -0.23 bp/hour

- London_only(16-20 JST):ボラ 17 bp、平均 +0.33 bp/hour(最も positive)

- London_NY_overlap(21-24 JST):ボラ最大 23 bp、平均 -0.59 bp/hour(最も negative)

- NY_late(0-6 JST):ボラ 15 bp、平均 +0.26 bp/hour

曜日別の東京時間帯

JST の正しい曜日で東京時間帯を集計しました。

| day | n | mean_r (bp) |

|---|---|---|

| Mon | 717 | -1.27 |

| Tue | 727 | +0.35 |

| Wed | 721 | -0.04 |

| Thu | 728 | -0.03 |

| Fri | 735 | -0.16 |

JST 月曜日の東京セッションが最も negative でした。カレンダー効果はあるかで見た GBP/USD の月曜効果と方向が一致し、リスクオフの月曜は USD/JPY の JST 東京時間帯でも nominal に観測されます。

神話と実データの対応(intraday 版)

| 神話 | 日足(v-myth-002) | 1時間足(v-myth-004) |

|---|---|---|

| 「ゴトー日は USD/JPY が上がる」 | 完全棄却(FDR 生存 0) | 9:00 JST で -3.0 bp、神話と真逆 |

| 「仲値スパイクは日中で反転」 | 検証不能 | 反転すら観測されず、下落一貫 |

| 「東京仲値でボラが上がる」 | 検証不能 | 真(std 15.6 bp、時間帯 3 番目に高い) |

日足と intraday の両方が「実需で USD/JPY が上がる」神話を棄却しました。しかも intraday データは方向が神話と真逆であることを示します。

重要な注意事項

サンプル期間のバイアス

2024-07-11 から 2026-07-11 は円買い介入期でした。

- 2024-04-29:円買い介入(5.9 兆円)

- 2024-05-01:円買い介入(3.9 兆円)

- 2024-07-11:円買い介入(3.2 兆円)

- 2024-07-12:円買い介入(2.4 兆円)

サンプル期間全体で USD/JPY は当局の円高圧力下にあり、Tokyo セッション(JST 9-15)は日本当局の口先介入、実弾介入の警戒でネガティブバイアスがあった可能性があります。

ゴトー日固有の下落(-3.3 bp)は、仲値買いが失敗したというより、円高圧力期にゴトー日の買い需要と当局の売り圧力がぶつかった結果の可能性もあります。2010-2015 の円売り介入期の1時間足データが取れれば、逆方向の結果が出るかもしれません。yfinance の1時間足は 2 年の rolling window なので、この直接検証は不可能です。

統計的な限界

- サンプルは 2 年のみ(12,248 bars)

- ゴトー日は年 60 日程度 × 2 年 = 120 日程度(実際は 144 日)

- t-p = 0.024 は nominal 有意だが、多重比較(4 hours × 5 sessions = 20 tests)の BH-FDR 補正なら生存確率は微妙

- 独立事象 20 で 1 つが になる確率は 64% ある

したがって「9:00 JST でゴトー日は -3.3 bp」は興味深い観察ですが、確実に真の効果とまでは主張できません。

実運用への含意

- 少なくとも「ゴトー日に東京仲値目掛けて long エントリー」は統計的に不利

- long entry の期待値は -3 bp/hour で、手数料込みでほぼ確実に負け

- 逆張り(short)は正の期待値の可能性があるが、サンプル期間のバイアスで確定的でない

結論

「5・10日の東京仲値スパイクで USD/JPY が上がる」神話は、日足(v-myth-002)と1時間足(v-myth-004)の両方で棄却されました。しかも1時間足では方向が真逆(9:00 JST で -3.0 bp)です。

ただし 2 年サンプルは円買い介入期に集中しており、方向バイアスの可能性を排除できません。長期サンプルまたは介入期を除外したサブサンプルでの再検証が今後の課題です。

副次的な発見

本検証で追加で見えた事実は次のとおりです。

- ロンドン open(16 JST)は最も方向性が強い時間帯(+1.4 bp/hour)

- ロンドン/NY overlap(21-24 JST)は最もボラが高い時間帯(std 20 bp)

- JST 月曜の東京時間は弱含みバイアス(-1.27 bp/hour)で、v-myth-003 の月曜効果と整合

- ゴトー日の東京セッション全体が下押しバイアス(-1.01 bp/hour、)

参考

- 検証の方法:本ケースで用いた統計手法

- ゴトー日効果はあるか:日足での初検証

- カレンダー効果はあるか:月曜効果との整合