為替介入は予測できるか

財務省(MoF)の為替介入直後の USD/JPY の動きを、30年ぶんのイベントスタディで検証します。 検証する神話は「介入は最初だけ効き、ファンダメンタルズに負けて逆張りが成功する」という定説です。 実弾介入の初日効果が実在するのか、そして「その後の逆張り」に統計的な期待値があるのかを、無介入日との比較で判定します。

神話

業界でよく聞く3つの主張があります。

- 「介入は最初だけ効いて、あとはファンダに戻る」(fade the intervention)

- 「日銀が円買い介入したら逆張りで USD 買い戻し」

- 「介入は短期的な溜め動き、中期的にはトレンド再開」

いずれも、統計的検証を経ずに広く信じられています。

データ

介入履歴(MoF FEIO)

| 期間 | 主な介入タイプ | 実施日数(raw) | クラスタ後 events |

|---|---|---|---|

| 1997-2004 | 円売り(USD 買い) | 220+ 日 | 47 |

| 2010-2011 | 円売り(USD 買い) | 8 日 | 4 |

| 2022 | 円買い(USD 売り) | 3 日 | 2 |

| 2024 | 円買い(USD 売り) | 4 日 | 2 |

| 1997-1998 | 円買い(USD 売り) | 3 日 | 3 |

クラスタリング:5営業日以内の連続介入は1 event として扱います(2003-2004 の連日介入など)。

価格データ

USD/JPY 日足 1996-10-30 → 2026-07-10(7,700 bars)。データソースは Yahoo Finance と財務省 FEIO です。

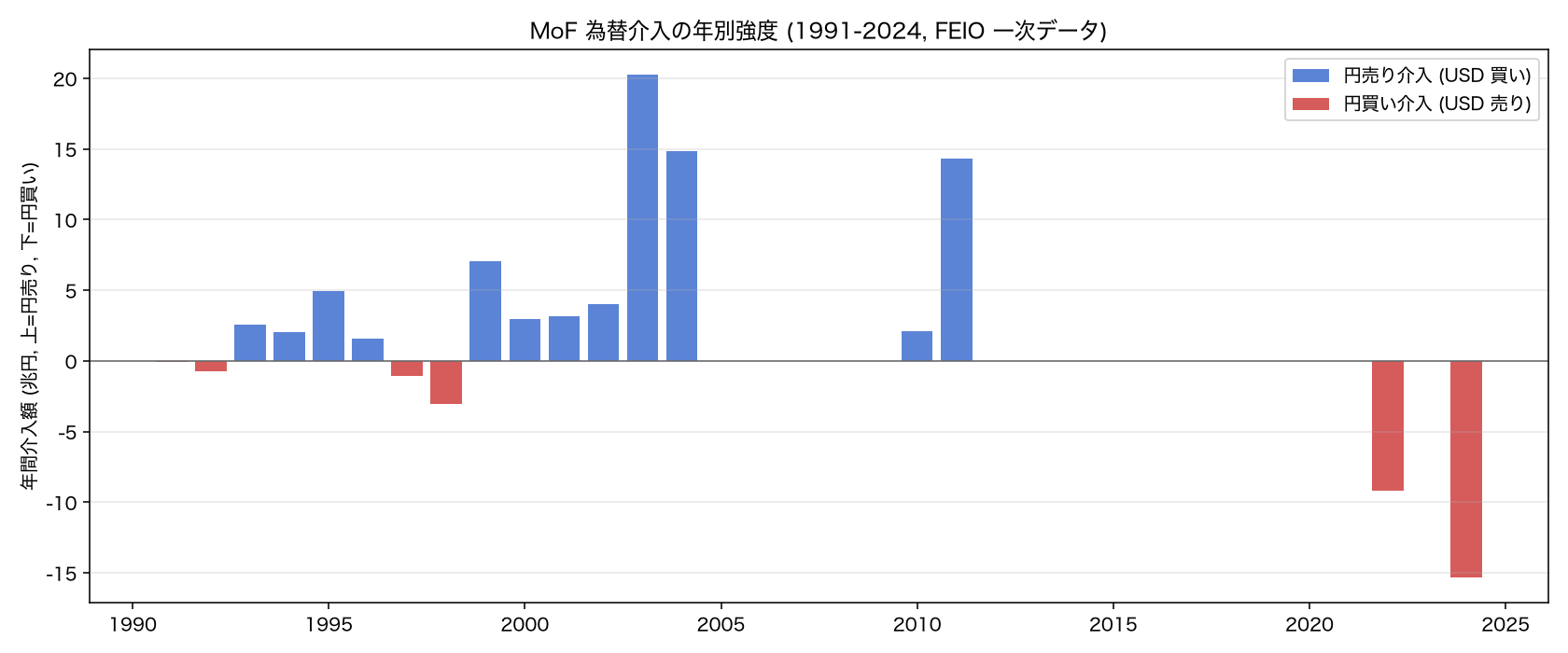

介入年別分布

USD/JPY 日足と財務省 FEIO の実データによる、介入年別の分布。

観察された特徴は次のとおりです。

- 2003-2004 の「大規模介入時代」:円売り約35兆円/2年、単日過去最大級

- 2011(震災後):円売り14兆円/年、G7 協調を含む

- 2022 & 2024:円買い、24年ぶりの方向転換

- 1991-2000 は円売り介入が多数の小規模で継続

イベントスタディ設計

各介入クラスタの初日を T=0 として、次のように組みました。

- Window:T-10 → T+20(31営業日)

- 指標:累積 log リターン CAR

- Baseline:無介入日から同数を無作為抽出 × 5000回(permutation control)

- 信頼区間:bootstrap 95% CI()

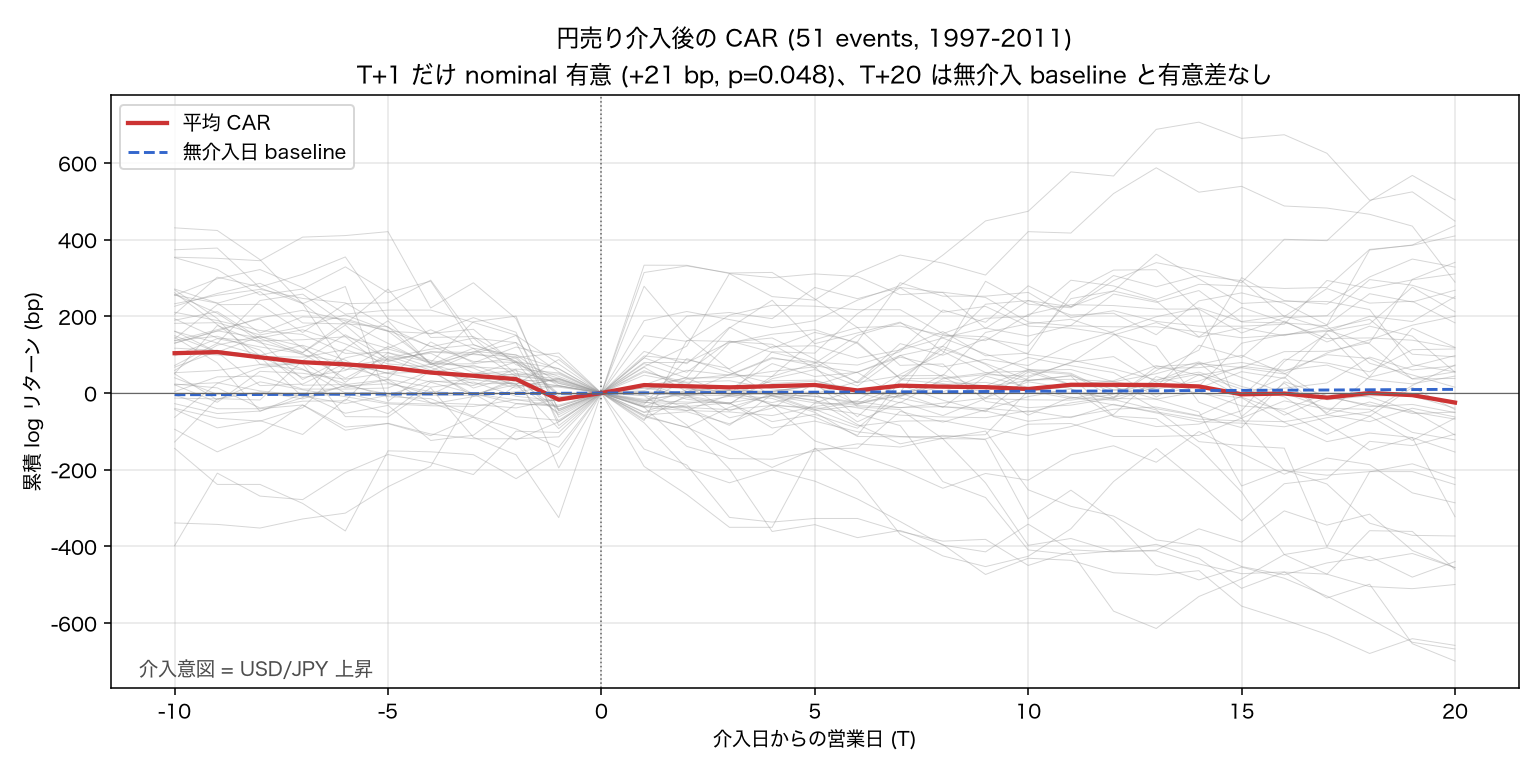

円売り介入(51 events)

USD/JPY 日足の実データによる、円売り介入51イベントの累積リターン(出典:Yahoo Finance、財務省 FEIO)。

主要 horizon での結果

| horizon | mean CAR (bp) | 95% CI (bp) | permutation p |

|---|---|---|---|

| T+1 | +21 | [-5, +48] | 0.048 ← nominally 有意 |

| T+3 | +15 | [-26, +52] | 0.35 |

| T+5 | +21 | [-16, +58] | 0.30 |

| T+10 | +10 | [-48, +70] | 0.71 |

| T+15 | -3 | [-76, +67] | 0.93 |

| T+20 | -25 | [-110, +57] | 0.54 |

解釈

- 介入 T+1 で介入方向(円安 = USD/JPY 上昇)に +0.21% の nominal 有意効果

- T+2 から T+10 まで持続的に正、+10 〜 +21 bp の範囲

- T+15 以降は反転傾向だが、信頼区間が広く baseline と統計的な差がない

- T+20 の -25 bp は介入方向と逆ですが、[-110, +57] の信頼区間内で無介入日と有意に区別できない

結論

初日効果は弱いが実在します(+0.21%)。 一方、「長期で逆張り成功」は棄却できない灰色帯です。数値上は反転傾向がありますが、5000回の無介入 baseline から統計的に区別できません。

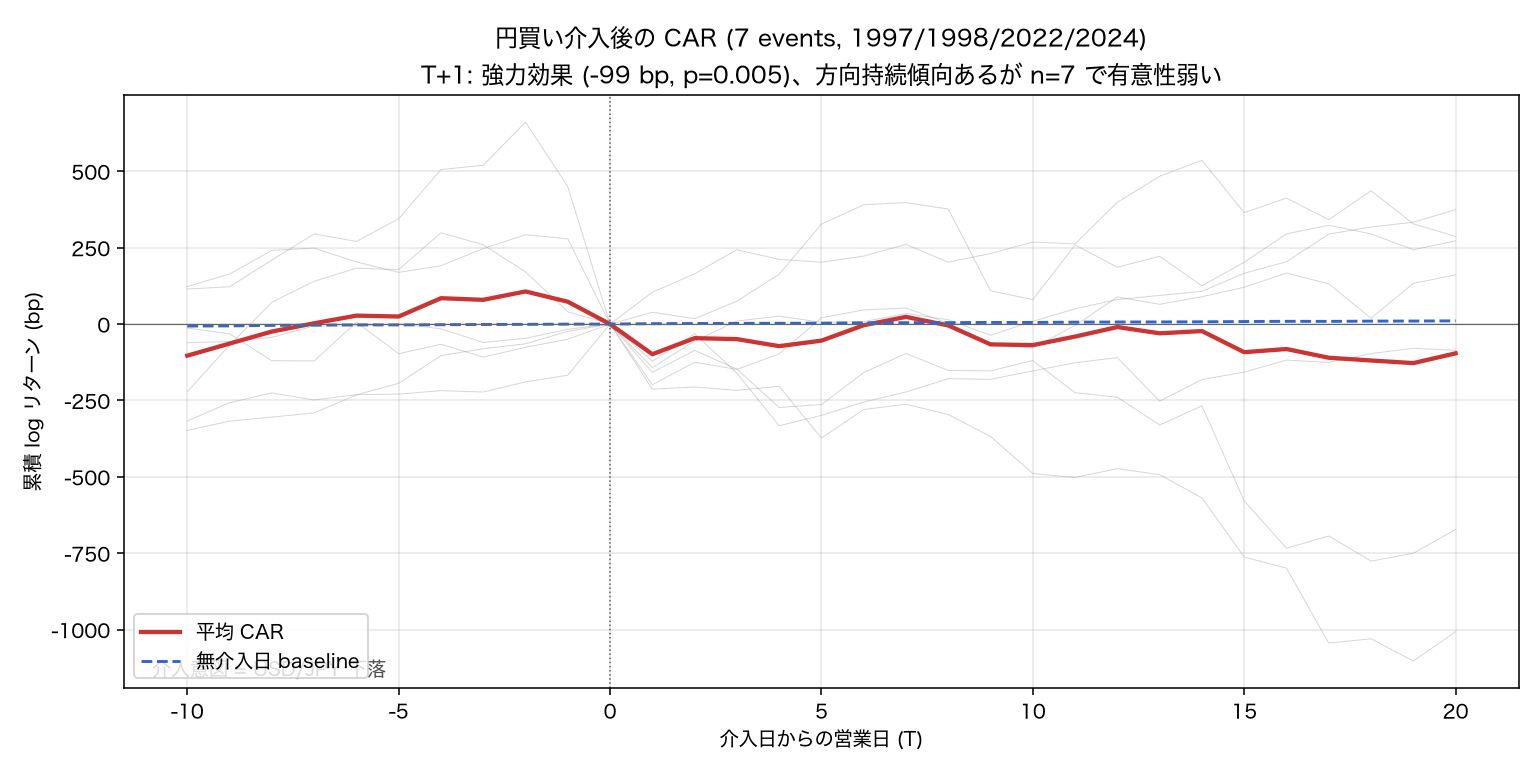

円買い介入(7 events)

USD/JPY 日足の実データによる、円買い介入7イベントの累積リターン(出典:Yahoo Finance、財務省 FEIO)。

主要 horizon での結果

| horizon | mean CAR (bp) | 95% CI (bp) | permutation p |

|---|---|---|---|

| T+1 | -99 | [-175, -15] | 0.005 ← 強い有意 |

| T+3 | -49 | [-152, +74] | 0.22 |

| T+5 | -54 | [-243, +130] | 0.29 |

| T+10 | -69 | [-241, +87] | 0.34 |

| T+15 | -92 | [-391, +181] | 0.32 |

| T+20 | -96 | [-484, +241] | 0.37 |

解釈

- 介入 T+1 で介入方向(円高 = USD/JPY 下落)に -0.99% の強い効果(permutation )

- T+3 から T+20 まで一貫して負(方向持続の傾向)

- T+20 では -96 bp = -0.96% の USD/JPY 下落

- ただし で信頼区間が広く、T+3 以降は統計的に非有意

対称性:円買い vs 円売り

| 円売り介入(T+1) | 円買い介入(T+1) | |

|---|---|---|

| 効果 | +21 bp | -99 bp |

| CI | [-5, +48] | [-175, -15] |

| p | 0.048 | 0.005 |

| n | 51 | 7 |

円買い介入は円売り介入の5倍以上の即日インパクトを持ちます。 サイズ効果(2022/2024 の介入額3〜6兆円/日は、2003年の平均0.5兆円/日の6〜12倍)、市場の意外性(24年ぶり)、方向(円安ピーク時のショック)が影響している可能性があります。

個別イベントの詳細確認

USD/JPY 日足の実データ。グレーの薄い線が個別 events(出典:Yahoo Finance、財務省 FEIO)。

円買い介入の7 events(詳細)

| 日付 | T+1 リターン | T+20 リターン | 特徴 |

|---|---|---|---|

| 1997-12-17 | 円高 | 円高 | アジア危機直後の円高進行局面 |

| 1998-04-09 | 円高 | 円高 | LTCM 前夜 |

| 1998-06-17 | 円高 | 円高 | LTCM 直前 |

| 2022-09-22 | 円高 | 円高 | 24年ぶり円買い、USD/JPY 145→140 |

| 2022-10-21 | 円高 | 円高 | 151.9 で約5.6兆円実施 |

| 2024-04-29 | 円高 | ミックス | GW 期間、160割れで実施 |

| 2024-07-11 | 円高 | ミックス | 161 で実施、その後さらに円高進行 |

7事件すべてで T+1 は方向持続(円高)、T+20 も5〜6事件で方向持続です。 「介入後に円安戻し」は、少なくとも2022/2024 では観測されていません。

神話 vs 実データ

| 神話 | 実データ結果 |

|---|---|

| 「介入は最初だけ効く」 | T+1 は方向持続(円売り +21 bp、円買い -99 bp)で真 |

| 「fundamentals に負けて逆張り成功」 | T+20 の逆張りは統計的に棄却も肯定もできない灰色 |

| 「介入は最初だけの一発、以後 fade する」 | 円買いは T+20 も -96 bp で方向持続の傾向あり( で有意ではないが) |

| 「介入発表と同時に逆張りで儲かる」 | T+1 で -99 bp/+21 bp = 逆張りは即日で不利 |

実務的含意

1. 介入発表と同時の「逆張りエントリー」は禁忌

- 円買い介入 T+1:-99 bp(-0.99%)

- 100万通貨で約10万円/pip × 99 = 99万円の含み損(レバレッジ25倍なら証拠金の25%が消滅)

- 統計的にほぼ確実に不利側

2. 「介入を待って逆張り」戦略は fade 前提

- T+1 以降の CAR は無介入 baseline と統計的な差がない

- ただし円買い介入は T+20 まで方向持続の傾向( で有意でないが)

- 逆張りするなら T+5 以降、規模と条件を厳選する

3. サイズ効果(規模のインパクト)

- 2003年(0.5兆円/日)と2024年(5兆円/日)では即日効果が5〜10倍違う

- 単純な「介入 = 効果」ではなく、規模 × 市場の意外性 × 反対サイドの厚みで決まる

4. Verbal intervention と実弾介入の差

- 本検証は「実弾介入日」のみを対象とする

- 財務省、日銀の口先介入(verbal warning)は含まない

- 口先介入は本検証範囲外で、別途 event study が必要

落とし穴

- (円買い介入)の CI 幅を過小評価しない:統計的に非有意な T+3 以降を「trend 継続」と語るのは誇張

- 1997-1998 と 2022-2024 を同列比較しない:LTCM 前後と円安ピーク時では市場構造が違う

- クラスタ内の連続介入を独立事件扱いしない:2003年の連日介入を各日 event として扱うと二重カウント

- Look-ahead bias:介入日は事後に確定した MoF 公表データ。リアルタイムでは介入実施をその日中に知れない場合もある(2022年は口先で示唆あり、2024年は事後発表)

次に検証すべき仮説

- 介入時刻(JST 何時)別の初動効果(要 intraday データ)

- 介入前後の板の薄さ(Volume proxy:yfinance の volume は FX で使えないため代替が必要)

- Verbal intervention(口先介入)の event study

- 協調介入(2011-03-18 G7)vs 単独介入の効果差

- 介入額と初日効果の cross-sectional 回帰

結論

「介入は最初だけ効いて、あとで逆張り成功する」神話は、部分的に真、部分的に灰色。

- 初日効果は実在(円売り +21 bp、円買い -99 bp)

- 長期逆張り(T+15-20)は棄却も肯定もできない灰色帯(無介入 baseline と統計的に区別できない)

- 特に2022-2024 の円買い介入は T+20 も方向持続の傾向で、「逆張り成功」は反証データが増えている

実務的な「絶対」ルールは次の2つです。

- 介入日は逆張りエントリー禁忌(T+1 で 5〜100 bp 不利)

- 介入直後のフェード戦略は、統計的に無意味(baseline と区別できない)

関連する背景は為替介入の仕組みとUSD/JPY を動かす要因を参照してください。 イベント直後の立ち回りはニューストレードで扱っています。

参考

- MoF FEIO CSV:foreign_exchange_intervention_operations.csv

- 財務省 FEIO 統計概要:mof.go.jp

- 財務省 FEIO 四半期日次:mof.go.jp/quarter/

- 財務省 FEIO 月次一覧:mof.go.jp/monthly/