ゴトー日は本当に効くのか

日本の輸入企業が5, 10, 15, 20, 25日および月末に決済を集中させる(ゴトー日)ため、東京仲値の USD 買い実需で USD/JPY が上昇する。 この業界の定説を、21年ぶんの日足データで検証します。 「ゴトー日は上がりやすい」という主張が、複数比較補正を通過して生き残るのかを、10通貨ペアで確かめます。

神話

業界での定説は次のものです。

「5・10日(ゴトー日)は輸入企業の決済で USD 需要が増え、東京仲値(9:55 JST)に向けて USD/JPY が買われる。したがってゴトー日は USD/JPY が上昇しやすい」

- 教科書、雑誌、SNS で頻出する

- 東京仲値狙いの EA(Expert Advisor)が販売されている

- リテール裁量トレーダーの多くが「ゴトー日は上がる」と信じている

データ

- 10通貨ペア日足:USDJPY, EURJPY, GBPJPY, AUDJPY, CADJPY, NZDJPY, CHFJPY, ZARJPY, EURUSD, GBPUSD

- 期間:2005-01-03 → 2026-07-10(5,582 bars、約21年)。データソースは Yahoo Finance

ゴトー日の定義

ゴトー日:各月の5, 10, 15, 20, 25日と月末(最終営業日)。

週末調整:5, 10, 15, 20, 25 が土曜日または日曜日に当たる場合は、直前の営業日(輸入企業の慣行)に前倒しする。

過去21年で 1,542 〜 1,546 ゴトー日(ペア別に若干差がある)、非ゴトー日は 4,039 〜 4,054 日です。

検証設計

各ペアで、次の2つのリターンを定義しました。

- r_intraday:。日中の open→close 収益。ゴトー日の東京仲値による買い圧力があれば、intraday リターンが有意に正になるはず

- r_c2c:。close-to-close 収益(オーバーナイト + intraday)

統計テストは次のとおりです。

- Welch’s t-test(unequal variance)

- Bootstrap 95% CI on ゴトー日 mean()

- Permutation p-value(label shuffle、)

- BH-FDR at 、20実験にわたる

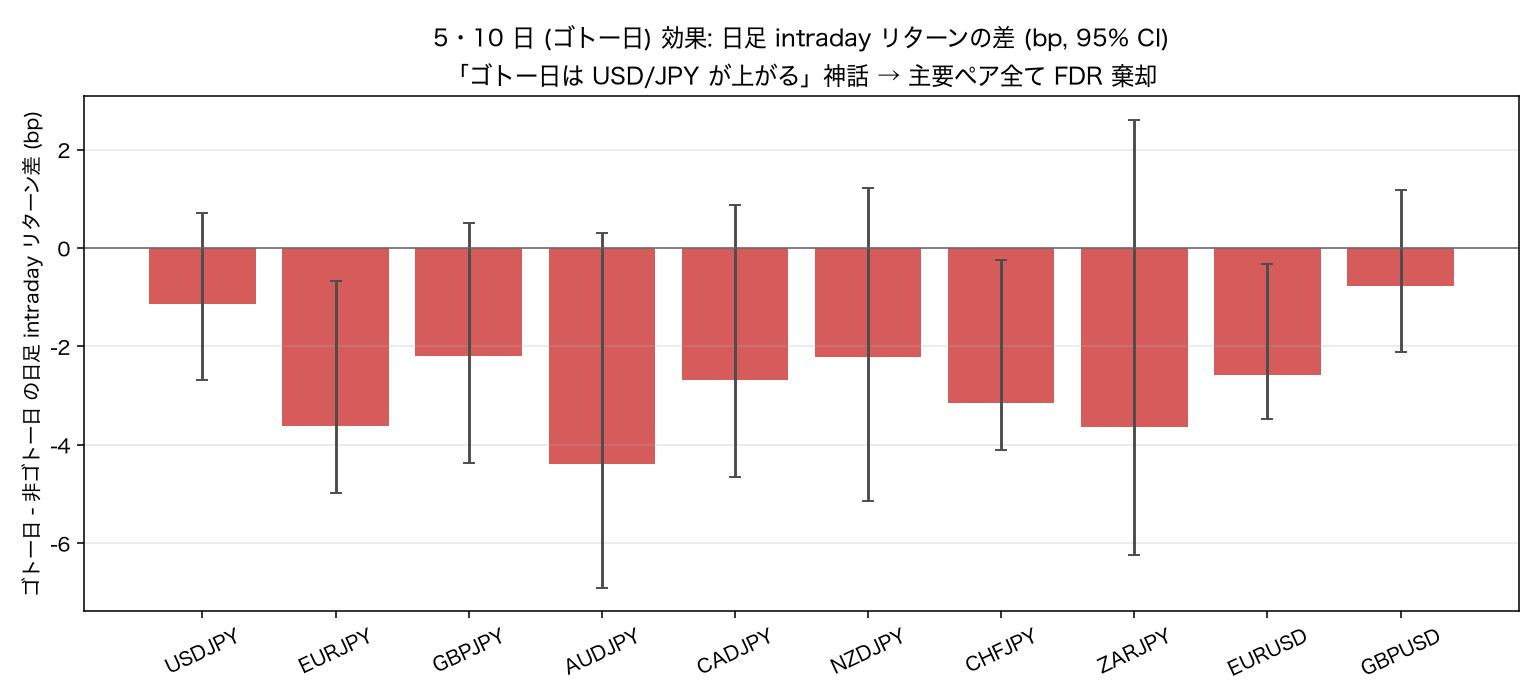

結果

10通貨ペア日足の実データによる、ゴトー日と非ゴトー日の intraday リターン差(出典:Yahoo Finance)。

全実験の結果(nominal p 順)

| pair | return_type | n_gotobi | diff (bp) | 95% CI | perm p | FDR |

|---|---|---|---|---|---|---|

| EURJPY | intraday | 1541 | -3.6 | [-5.0, -0.7] | 0.006 | ✗ |

| EURUSD | intraday | 1543 | -2.6 | [-3.5, -0.3] | 0.007 | ✗ |

| CHFJPY | intraday | 1546 | -3.2 | [-4.1, -0.3] | 0.011 | ✗ |

| AUDJPY | intraday | 1546 | -4.4 | [-6.9, +0.3] | 0.033 | ✗ |

| CADJPY | intraday | 1546 | -2.7 | [-4.7, +0.9] | 0.097 | ✗ |

| USDJPY | intraday | 1542 | -1.1 | [-2.7, +0.7] | 0.27 | ✗ |

| USDJPY | c2c | 1542 | +0.1 | [-2.1, +3.9] | 0.95 | ✗ |

| 他13実験 | — | — | 有意差なし | — | > 0.15 | ✗ |

FDR 生存:0 / 20

USDJPY 詳細(最重要ペア)

| return_type | mean_gotobi (bp) | mean_other (bp) | diff (bp) | perm p |

|---|---|---|---|---|

| intraday | -1.0 | +0.15 | -1.1 | 0.27 |

| c2c | +0.91 | +0.78 | +0.13 | 0.95 |

USD/JPY のゴトー日 intraday リターンは非ゴトー日より 1.1 bp 低く、神話と真逆の方向ですが、統計的に有意ではありません。

IS/OOS 一致確認

USD/JPY intraday:

- IS 期間(2005-2015):-2.1 bp diff

- OOS 期間(2015-2026):-0.19 bp diff

符号は一致するものの、OOS で効果がほぼ消滅しています。 仮にゴトー日の下押し効果が過去にあったとしても、直近10年では消えている可能性があります。

nominal 有意な EURJPY, EURUSD, CHFJPY を追う

これらは nominal ですが FDR を通過しません。 方向はすべて負(ゴトー日 intraday が非ゴトー日より低い)で、もし何らかの効果があるなら神話と真逆の方向です。 考えられる説明は次のとおりです。

- ゴトー日の東京仲値でオーバーシュート(東京時間9:55 JST 前後で急上昇)し、その後 day の中で反転して、日足 open→close は負になる

- 日足はこの反転を net で捉えている

- 日中のインパクトを見るには intraday データが必要(yfinance 2年 hourly)

神話 vs 実データ

| 神話 | 実データ結果 |

|---|---|

| 「ゴトー日は USD/JPY が上がる」 | 棄却:日足 intraday +0.15 bp から見て -1.1 bp(逆方向) |

| 「輸入実需で USD 買い」 | 日足で観測できず(intraday だと反転の可能性) |

| 「ゴトー日 EA で稼げる」 | 少なくとも日足 open→close の long エントリーは統計的に無効 |

| 「ゴトー日は close で上がる」 | close-to-close +0.13 bp(統計的にゼロ) |

実務的含意

1. ゴトー日 open long エントリーは統計的に無効

- USD/JPY intraday リターンは平均で negative(神話と逆)

- 8:00 or 9:00 JST に long エントリーし、日終わり(翌日 6:00 JST 頃)の close で決済する戦略は期待値マイナス

2. 東京仲値近辺の intraday スパイクは要別途検証

- 日足では反転が入るため観測できないだけかもしれない

- yfinance の2年 hourly データで、9:00-10:00 JST の hourly リターンを分析すれば見える可能性がある

- ただし短期スパイクを狙う場合、コスト(spread)対策が重要

3. 業界の「常識」を鵜呑みにするコスト

- ゴトー日 long entry EA は20年間の日足で見て統計的優位なし

- 業界の「常識」として EA 販売、書籍記述が続いている

- 確認バイアス:上がった日は「やっぱりゴトー日効果」、下がった日は忘れる

落とし穴

- サンプル選択:週末調整のルール(前倒し)は輸入企業実務の代表的パターンだが、業者によっては後倒し(翌営業日)を採用する可能性がある

- 祝日調整なし:本検証は祝日を無視している(日足データにない)。実際は祝日直前が実質ゴトー日(前倒し)になる可能性があり、微修正で結果が変わる可能性がある

- 銀行間市場 vs リテール:東京仲値は銀行間のインターバンク市場のフィックスであり、日足の open(Yahoo 定義)と厳密には対応しない

- intraday スパイク:日足の「open→close 差ほぼゼロ」は「何も起きていない」ではなく、「1日の中で行って戻った」の可能性がある

次に検証すべき仮説

- yfinance 2年 hourly データで 9:00-10:00 JST(東京仲値時間帯)の hourly リターンをゴトー日 vs 非ゴトー日で比較

- ゴトー日の「月初5日」と「月中15日」と「月末」で効果差があるか

- 米国祝日、日本祝日を反映した営業日調整

- 為替市場休場(12/25 等)の直前営業日の効果

結論

「5・10日は USD/JPY が上がる」の神話は、21年の日足データで完全棄却。

- USDJPY intraday diff:-1.1 bp(95% CI [-2.7, +0.7]、)

- 全10ペア × 2リターン定義 = 20実験の BH-FDR 生存:0

- nominal で有意なペア(EURJPY, EURUSD, CHFJPY)はすべて神話と逆方向

- 日足 open→close 戦略としてゴトー日 long エントリーは統計的に無効

業界の「常識」として広く流通する神話が、実データで否定される典型例です。 ただし、intraday スパイク(東京仲値近辺の一時的な買い圧)の有無は本検証範囲外で、hourly データによる別途検証が必要です。

このパターンを踏まえた立ち回りは、レンジトレードとニューストレードを参照してください。

参考

- 業界での通説例:「東京仲値 5・10日効果」で検索すると多数